意思決定と原価計算

①意思決定の意味と手順

経営管理者の立場で、「将来、どこそこに工場を新設して新規事業に進出すべきか否か」とか、「現在の標準品に追加加工を施すことによって新製品を発売すべきか否か」とか、「ある設備を購入すべきかリースすべきか」などの、二者択一的な判断基準の求め方について、いくつかのテクニックを見ていきましょう。判断基準として最も重要なのは、「いずれの案を採用したほうが、キャッシュフローが大きいか?」という視点です。

このような経営管理上の判断を、意思決定といいます。

会社の組織というのは、トップを経営者とすると、下の現場レベルに行けば行くほど、機械的・反復的な作業の割合が増えます。

その背景には、「昨日も今日も同じ本社・同じ工場・同じ営業所が存在していて、明日以降も、この基本的な環境は変わらない」ということがあります。

つまり、自分の周りの経営組織・経営環境を所与として、その枠組みの中で作業を以下に効率よく行うか、という話が実際原価・標準原価の考え方の前提です。

しかし、経営者の視点は違います。

「いまの経営組織を維持すべきか、新規事業を立ち上げるべきか」、「2つの有望な戦略案があった場合に、どちらを選んでどちらを捨てるべきか?」といった経営基盤の変更を伴うような判断が求められます。

いうなれば、経営者は「企業活動の基盤や方向性を決める」のが仕事なんですね。

そこで、日常反復作業としての「原価計算制度」と、あるプロジェクトを臨時に評価するための「特殊原価調査」という2つの計算方法に、大枠として分類できるのです。

そして、特殊原価調査によるデータを下にした臨時の意思決定は、おおむね次のプロセスを経て行われるのが特徴的です。

「問題の確認」→「代替案の列挙」→「代替案の評価(数値化)」→「最有利案の選択」→「決裁権限者の承認」

いうなれば、「事業構造の変革をもたらす」ような「意思決定」に必要な判断資料を計算するための特殊な原価計算が、「特殊原価調査」なのです。

意思決定の種類

意思決定というのは、「ある経営目的を達成」するために、「複数の代替案(=投資案)」を数値で「評価」し、「最適な案を選択」するプロセス・手続であることがわかりました。

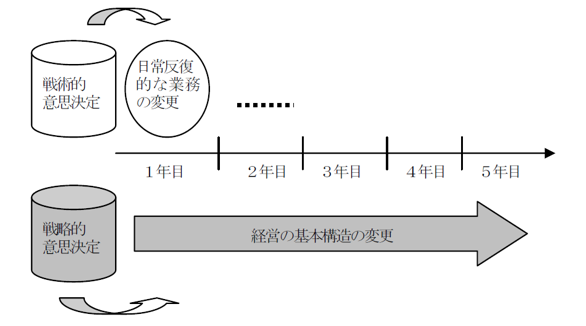

ここで、さまざまな経営の場面で生じうる将来の選択案件を、短期的な観点と長期的な観点から、2種類の意思決定領域に分けてみます。

まず、第一に、短期的な観点からの意思決定とは何か、みていきましょう。

短期的というのは、だいたい「当事業年度中」という、近い将来における業務手続の変更といったニュアンスになります。

つまり、現在の経営の基本構造(同一の設備状態など)を所与として、常時反復して行われる業務の変革の可否を検討するような場面です。

具体的な事例でいくと、次のようなテーマが考えられます。

(1)新規の受注を受けるか否か

(2)これまで外注していた部品を内製するか否か

以上のように、生産設備の大幅な変更をせずに、現状の流れを変えるか変えないか、という幹事の意思決定が中心になります。

わりと目先の話ですね。

このような短期的名意思決定のことを、戦術的意思決定とか業務執行的意思決定などと呼びます。

この戦術的意思決定に対して、経営の基本構造を変えるような長期的な意思決定があります。

戦略的意思決定とか、構造的意思決定とか呼ばれる種類の意思決定プロセスです。

たとえば、次のような案件があります。

(1)自動化設備を導入するか否か

(2)現有設備を更新すべきか否か

(3)設備をリースするか購入するか

このような意思決定の事後的な効果は、通常、設備の導入と耐用年数がきたときの処分・廃棄といった数年間の時間の幅を考慮して、その期間中のキャッシュ・フロー(資金の流出入)を測定しますので、3年後の収入とか4年後の支出とかまで想定して、スケジュールを立てます。

ここで、「3年後の100万円と現在の100万円の価値が同じなのか?(時間価値の問題)」にまで踏み込むのが、戦略的意思決定の特徴です。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。