損益分岐点比率

安全余裕率と並んで、損益分岐点の応用技術として重要な財務分析手法に、「損益分岐点比率」というものがあります。

損益分岐点比率とは、「損益分岐点売上高と実際の売上高との比率」のことです。

これがどんな意味かを持つか、といいますと、「現在の売上高が『○○%になっても』、まだ赤字にならない」という指標なのです。

安全余裕率の意味と並べてみてみましょう。

●安全余裕率 …今の売上から「何%下がっても」赤字にならないか?

●損益分岐点比率…今の売上が「何%になっても」赤字にならないか?

いかがでしょうか。

たとえば、今の売上が100として、損益分岐点売上高が80とすると、安全余裕率は20%((100‐80)/100)、損益分岐点比率は80%(80/100)です。

●安全余裕率 …今の売上から「20%下がっても」赤字にならない

●損益分岐点比率…今の売上が「80%になっても」赤字にならない

このように、簡単な事例で数字を当てはめてみると、理解しやすいですね。

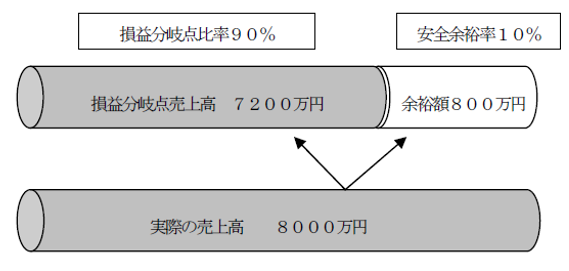

ちなみに、前節の事例をここで利用しますと、損益分岐点比率は「損益分岐点売上高7200万円/前期の実際売上高8000万円=0.9(90%)」ですね。

なお、ここで一つ興味深い現象をお話しますと、「安全余裕率+損益分岐点比率=100%(1.0)」になります。

たしかに、安全余裕率10%と損益分岐点比率90%をたすと100%になります。

これは、「実際の売上高と損益分岐点売上高の関係」を、別の角度から見たにすぎない、ということを意味しています。

「A余裕額(800万円)+B損益分岐点売上高(7200万円)=C実際の売上高(8000万円)」という関係式を考えたとき、「A/C」が安全余裕率、「B/C」が損益分岐点比率です。

なお、損益分岐点比率は、低いほど望ましく、だいたい90%が全産業平均としての経験的な目安になると思います。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。