安全余裕率の計算式と覚え方

これまで取り上げた、損益分岐点、変動費率、限界利益、固定費、目標利益達成のための売上高の求め方などについて、だいたいのことが理解できたと思います。

ここでは、損益分岐点の考え方を使った財務分析手法について、解説していきます。

今回の安全余裕率と、次回の損益分岐点比率は、いずれも管理会計の実務上、とても利用価値の高い財務分析指標ですので、ぜひここでマスターしてください。

では、まず安全余裕率からいきましょう。

安全余裕率の計算方法と覚え方

安全余裕率とは、「今の売上高が、次期に何パーセント下がっても、まだ赤字にならないか?」という現状を知るための財務比率です。

計算式は、次のようになります。

安全余裕率を求める計算式

式の分子は、「現在の売上高-損益分岐点売上高」なので、損益分岐点の水準を今の売上高がどれだけ超過しているか、という余裕額を表します。

それに対して、分母は現在の売上高となります。

つまり、「損益分岐点を上回っている余裕額/現在の売上高」という比率なのですね。

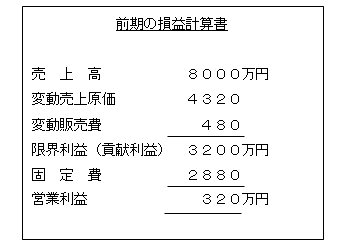

では他ページ、『損益分岐点の意義と応用』の目標利益を達成するための売上高ので用いた前期の損益計算書をデータとして利用し、前期の売上高8000万円の安全余裕率を求めてみましょう。

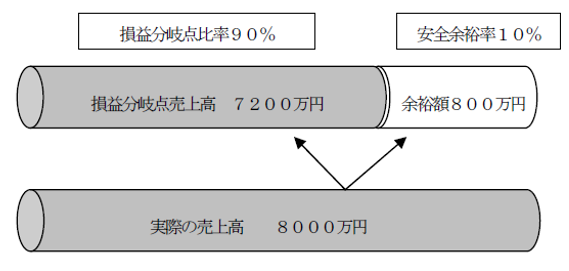

まずは、損益分岐点売上高の確認です。損益分岐点売上高は、「x‐0.6x‐2880万円=0」より、7200万円ですね。

次に、前期の実際売上高が8000万円ですから、損益分岐点売上高7200万円を超過している安全余裕額は800万円です。

ここまでくると、安全余裕率は、かんたんに求められますね。

800万円/8000万円=10%です。

つまり、前期の売上高を基準として、そこから10%売上がダウンしても、まだ赤字にならない水準である、ということがわかりました。

安全余裕率という財務分析比率、ぜひ覚えておきましょう。

安全余裕率と損益分岐点比率の意味合い

安全余裕率と並ぶ損益分岐点の応用技術として

「損益分岐点比率」があります。

損益分岐点比率とは、「損益分岐点売上高と実際の売上高との比率」のことです。

下記では簡単に「安全余裕率」と「損益分岐点比率」にの意味合いについて表にしました。

| 安全余裕率 | 損益分岐点比率 |

|---|---|

| 今の売上から「何%下がっても」赤字にならないか? | 今の売上が「何%になっても」赤字にならないか? |

次のページではこちらの「損益分岐点比率」についてさらに詳しく解説しているので、

読んでみましょう。

・損益分岐点比率

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。