原価の3要素とは?【原価のしくみを知る その1】

①支出はすべてその年の原価?

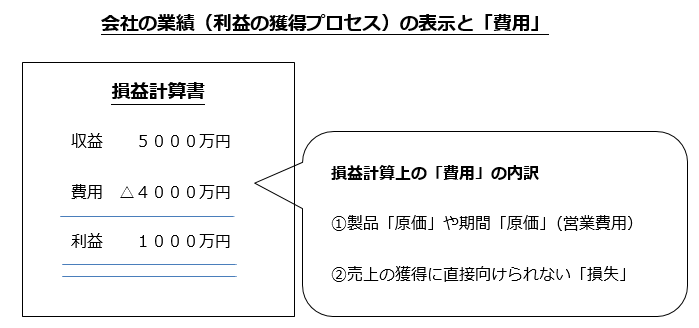

原価・・・その年の営業活動のために犠牲となった貨幣価値

「製品原価」と「期間原価(営業費用)」の2つに分けられる

損失・・・営業活動への貢献関係なく失費したもの

費用・・・原価と損失を合わせて損益計算上の費用という

「原価」というのは、「その年の売上収入に貢献し、対応関係が認められる支出額」のことです。

別の見方をしますと、会社の事業年度というのは、設立時から今年まで、一昨年、昨年と、毎年一年単位で業績を積み重ねてきています。

つまり、おととしに帰属した原価もあれば、去年の売上に対応して帰属させられた原価もあり、今年の売上に対応する原価もあれば、来年の売上に対応させて繰延べるべき原価も出てきます。

たとえば今年、100台の製品を生産し、材料費その他の製造コスト(原価)が500万円かかったとしましょう。

ここで、製造原価500万円÷100台=1台あたりの製品原価5万円となります。

当期に500万円を支出して製造した製品100台は、当期はまったく売れず翌期にすべて売上げた、としたらどうなるでしょうか?

「製品原価500万円は当期の支出、売上げに貢献(対応)できるのは翌期」

→このように期末に在庫となった場合は、来年の原価とするべく、

1年繰り越される。

会社の業績(利益の獲得プロセス)の表示と「費用」

②翌期に繰り越す原価(支出)のB/S表示

ここで、一度、財務諸表についてのかんたんな知識を身につけていただこうと思います。

まず、すべての業種・規模の会社が作成しなければならない最も基本的な財務諸表が2つあります。

・貸借対照表(Balance Sheet「B/S」、以下、バランスシートと記載)

・損益計算書(Profit and Loss statement「P/L」)

バランスシート

表の左側・・・企業内で持っている財産(資産)を縦一列に一覧したもの

表の右側・・・企業内の資産をどうやって調達したか

(=①借入れか、②出資(元本)か、③利益(営業の成果)か?)

という財産の調達源泉

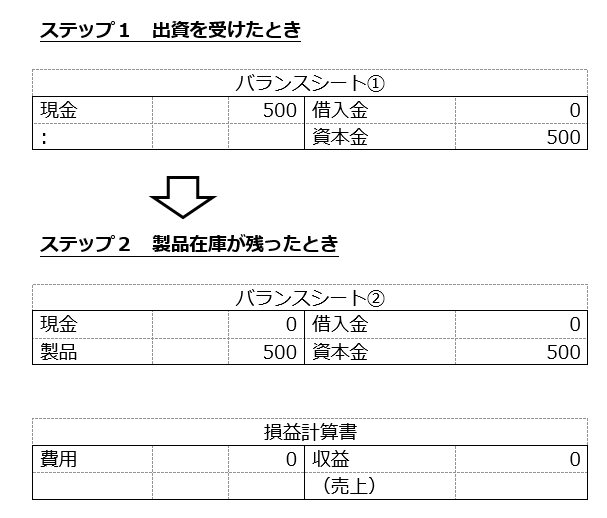

たとえば、「500万円の出資を株主から受けて、その資金をすべて製品の製造に回し、それが当期末に製品在庫として倉庫に残った!」という状況を考えてみましょう。

下の図を見ていただきますと、バランスシート②の左側の「製品500万円」と、右側の「資本金500万円」が、左右同額でバランスしています。

そして、その下の収益(収入)と費用をあらわす損益計算書は、「当期の売上および費用=まったくなし」のため、なにも記入されていない状態です。

このように、製造業(メーカー)において、当期に支出したけれど、未販売で翌期の費用となるべき完成品在庫は、当期末のバランスシート上は、「製品」で表示されます。資産の一つと認識されるのです。

さらに続きを見てみましょう。

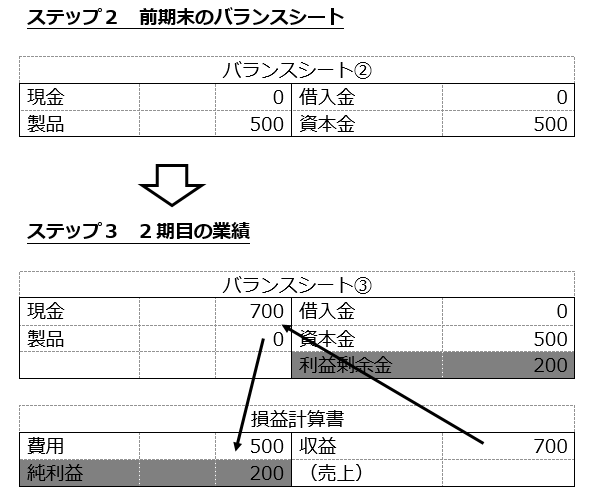

まずは前期末のステップ2の状態を確認しますと、次のようになります。

・バランスシートの右側…資本金500万円

・バランスシートの左側…製 品500万円

この状況で、当期のステップ3になったとしましょう。

当期は、前期末から繰り越してきた製品原価500万円をすべて得意先に販売しました。

原価500万円に40%の利益を乗せたとすると、500万円+500万円×40%=700万円が売上高になります。

つまり、当期の営業活動で得た粗利は、700万円-500万円=200万円です。

結論としては、1期目に500万円かけて製造した製品を、2期目に700万円で売り上げたことにより、2期間を通じて200万円の粗利益を獲得した、ということができます。

これをバランスシートと損益計算書の関連図で表したのが、以下の図です。

・バランスシートの右側 … 資本金 500万円

・バランスシートの左側 … 製 品 500万円→ 現金預金700万円

・損益計算書の右側 … 売上高 700万円

・損益計算書の左側 … 売上原価 500万円

バランスシートは、企業内の財産の状況をあらわし、損益計算書は、利益を獲得するプロセスをあらわすのです。

先の図では、前期から繰り越した製品と言う資産が、当期の販売(引渡し)により、当期のコスト(費用) となった、ということを理解していただければ十分です。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。