日商簿記検定1級合格のための「連結会計と退職給付会計」

退職給付会計について、個別財務諸表と連結財務諸表とでは、その取扱いが異なる点がある。

そのため、連結財務諸表を作成する際には、個別財務諸表の会計処理を修正しなければならない。

〈例題〉

×0年度末の退職給付債務:100、年金資産:80

×0年度末において、割引率の変更に起因し、退職給付債務の見積りが140となった。

なお、数理計算上の差異は、翌期から10年にわたって定額法で費用処理する。

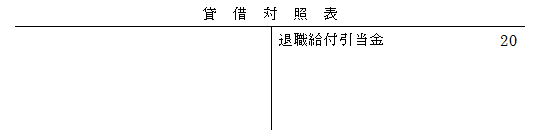

個別貸借対照表は以下のとおりである

退職給付引当金は退職給付債務100から年金資産の80を引いた額となるが、これは積立状況を示す額ではない。

積立状況を示す額は、退職給付債務140から年金資産の80を引いた60である。

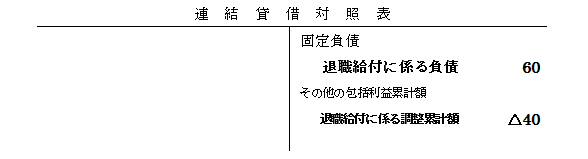

連結修正仕訳

・退職給付引当金から退職給付に係る負債への科目の振替

(借) 退職給付引当金 20 (貸) 退職給付に係る負債 20

・未認識数理計算上の差異

(借) 退職給付に係る調整額 40 (貸) 退職給付に係る負債 40

連結貸借対照表では、積立状況を示す額(退職給付債務140から年金資産の80を引いた60)が「退職給付に係る負債」として計上される。

未認識数理計算上の差異は、その他の包括利益(退職給付に係る調整額)を通じて純資産の部に「退職給付に係る調整累計額」として計上する。

以上の基本的知識をもとに、144回会計学第1問の1.の問題にチャレンジしてみましょう!

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。