労務費の消費額計算【原価計算手続の概要 その4】

直接工の賃金

直接工とは、製品の加工を行う作業員のことです。

この直接工は、どの製品に何時間作業したか、ということが作業票などであきらかになるので、「直接工の作業1時間あたりの賃金×その製品にかかった作業時間」で、その製品に直接集計される労務費、すなわち直接労務費が計算できます。

たとえば、ある機械装置1台を作るために、直接工1人で5時間の作業が必要だとしましょう。

そして、その直接工の1時間あたりの賃金が2,000円だとしたら、2,000円×5時間=10,000円が、その機械装置1台にかかる直接労務費となります。

このように、特定の製品を製造するために向けられた作業時間のことを、「直接作業時間」といいます。

なお、直接工の1時間当たりの賃金額を「賃率」といいますので、ある製品にかかる直接労務費の額は、「賃率×その製品にかかった直接作業時間」と計算できます。

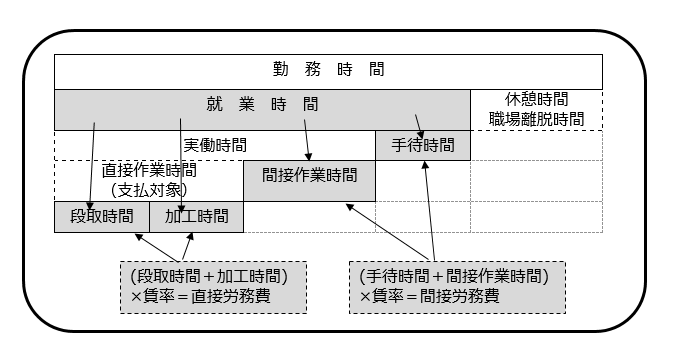

ここで、ちょっと見方を変えて、直接工の一日の勤務時間の内訳を見てみましょう。

【直接工の一日における勤務時間の内訳】

(1)勤務時間

・・・出社から退社までの時間です。

8時出社、5時退社など。

(2)休憩時間、職場離脱時間

・・・昼休みの休憩時間や、私用の外出などの職場離脱時間は、賃金の支払対象になりませんね。

(3)就業時間(支払対象)

・・・勤務時間から休憩時間・職場離脱時間を差し引いた時間を就業時間といい、賃金計算上のベースとなる時間です。

(4)手待時間

・・・就業時間のうち、必要な材料や指示が来ないため、あるいは機械故障などで作業員の責任によらず作業できない遊休時間を手待時間といいます。

(5)実働時間

・・・就業時間から手待時間を差し引いた時間です。

実働時間=間接作業時間+直接作業時間です。

(6)間接作業時間

・・・機械の調整・修繕、材料の運搬などの製品製造とは関係ない作業の時間です。

(7)直接作業時間

・・・製品の製造に直接関係する作業時間です。

この直接作業時間に賃率を掛けた額が、直接労務費になります。

なお、直接作業時間の内訳には、作業の準備を行う「段取時間」と実際に製品の加工を行う「加工時間」の2つがあります。

賃率の種類

直接工が労働の対価として受取る報酬(労務費)には、賃金、賞与手当、法定福利費、退職金などがあります。このうち、直接労務費として、各製品に直接集計されるのは、賃金でしたね。

さて、ここで賃金とは、基本給と割増手当を足したものですが、この賃金は直接工の就業時間における労働の対価です。

そして、一定期間(たとえば1ヵ月間)における賃金総額を就業時間で割れば「賃率」が計算されます。

今回学習しておきたいのは、賃率の種類にはどんなものがあるか、についてです。

【集計範囲の広さによる、賃率の種類】

(1)個別賃率…従業員一人一人の賃率

(2)職種別平均賃率…各職種における平均賃率

(3)総平均賃率…工場全体の平均賃率

どれを使うか、は各企業の考え方にもよりますが、一般には、個別賃率は一人ずつ計算するのが煩雑であり、工場全体の平均賃率はおおざっぱにすぎるので、職種別平均賃率が、同一作業に同一賃率を適用できることから、労務費計算の手間と正確性の両方をバランスよく調和していると考えられています。

【毎月の実績によるかどうか、による賃率の種類】

(1)実際賃率

毎月の支給実績に基づき、その月の実際賃金総額 ÷ その月の実際就業時間で求められた賃率。

(2)予定賃率

原価計算期間が始まる前に、あらかじめ設定していた予定賃金消費額 ÷ 予定就業時間で求められた賃率。

職種別平均賃率を採用することにしたとして、次に、賃率の計算を、毎月の実績値にもとづき、毎度毎度計算するのか、あらかじめ「あるべき賃金額と就業時間」を設定して、予定賃率として求めるのか、の2つの方法があります。

実際賃率による場合、毎月の賃金の実績を出してから賃率を計算するのは時間がかかるし、また、たまたまある月には残業が多かったとか手待ち時間が多かったなどの偶発的な事情で賃率が変動してしまいます。

したがって、計算の迅速性・偶然性の排除の観点から、職種別の予定賃率を採用するのが、最も妥当であるケースが多いでしょう。

なお、製品の加工に携わらない間接工の賃金は、すべてが間接労務費という簡単なあつかいなので、その月の要支給額(支給額に月末の未払い額を調整したもの)をもって労務費とします。

支給額との違い

労務費とは、原価計算期間(通常は、1日から末日まで)における、従業員による労働サービスの消費額のことです。これに対し、毎月支払われる賃金・給料は、一般には25日払いで、支払の締めが直前の20日まで、というケースがおおいですね。

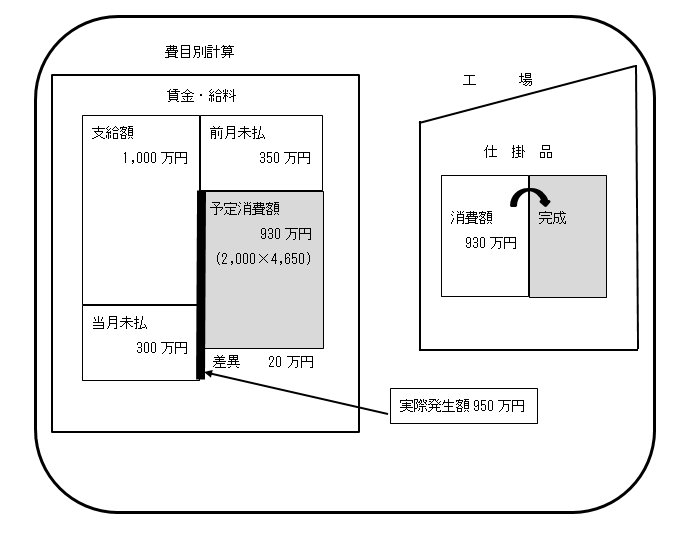

たとえば、6月を例にとってみましょう。

●労務費の計算期間…6月1日から6月30日まで

(10日のズレ)

●給与支給の対象…5月21日から6月20日まで

このように考えますと、たとえば25日の支給日における賃金・給与の額が前月の21日から当月の20日ですから、当月の支給額から前月末までの10日分を控除し、当月の21日から末日までの10日分を未払いとして加算して考えれば、「当月の1日から末日までの消費額」が計算できますね。

事例で考えてみましょう。

ある工場における6月の実績です。6月1日~6月30日における、実際の労務費消費額を求めてください。

・6月25日の賃金・給料支給額は、1,000万円だった。

(支給対象期間:5月21日~6月20日)

・前月末(5月21日~5月31日)の未払賃金・給料は350万円だった。

・当月末(6月21日~6月30日)の未払賃金・給料は300万円だった。

計算過程は、「1,000万円-前月未払350万円+当月未払300万円」で、6月の原価計算期間(1日~30日)における実際の労務費消費額は950万円ですね。

これに対し、6月の直接作業時間および間接作業時間の合計が4,650時間として、1時間あたりの予定賃率が2,000円としますと、6月における労務費の予定消費額は、4,650時間×2,000円=930万円となりますね。

つまり、6月の4,650時間という作業時間で消費すべき目標の賃金が930万円で、対する6月の実際労務費が950万円ですから、差し引きで、目標よりも20万円、労務費が多くかかってしまったということになります。

これは、1時間あたりの賃率実績が、予定の2,000円よりも多くなったことが原因と考えられますから、「賃率差異」と呼んで、管理されるのです。

差額の20万円は、「予定を上回った追加コスト」という感じで理解していただけるとよいでしょう。

⑥製造間接費のかんたんな計算例

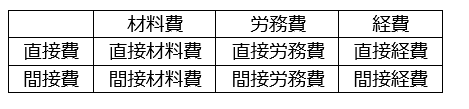

製造業における製品原価には、材料費、労務費および経費の3つの要素があります。

そして、この3つの原価要素には、それぞれ直接費と間接費がありますね。

直接材料費は、製品を構成する主要な材料、直接労務費は直接工の直接賃金、直接経費は外注加工費です。

また、間接材料費は補助材や消耗品費など、間接労務費は間接作業賃や事務員の給与・法定福利費など、間接経費は水道光熱費や減価償却費などです。

ここで、間接材料費・間接労務費・間接経費の3つは、各製品に直接いくらかかったのかを把握できません。

これら3つの間接費は、まとめて「製造間接費」といいます。

もともと、製造間接費グループに入るものは、各製品に対していくらかかったのか、と言うことが分からいので、とりあえずすべての費目をいったん合算し、その合計額を、作業時間などの便宜的な物量基準で配分(配賦)されるタイプの費用なのです。

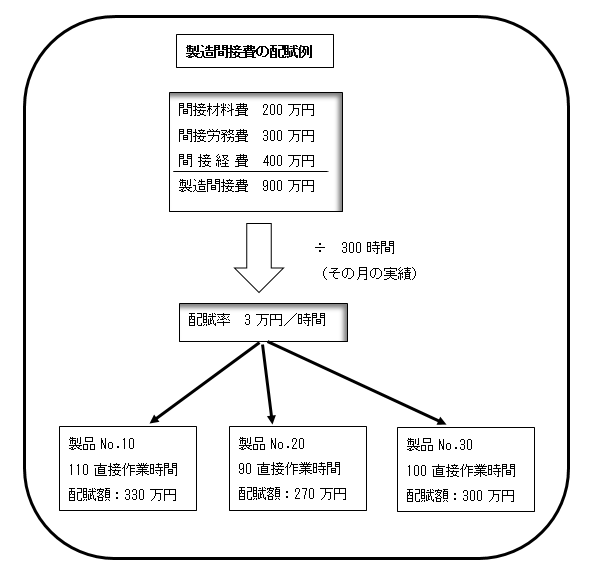

各製品への製造間接費の配賦額

・・・1時間あたりの製造間接費×作業時間

1時間当たりの製造間接費を、「配賦率」と呼びます。

ここでの時間数は、製造間接費を配分するためのよりどころとなる物量単位で、配賦基準といいます。

製造間接費を各製品に配分する基準、すなわち配賦基準となるのは、通常は直接作業時間や機械運転時間などの時間数です。

なぜなら、製品製造のために多くの時間を要した製品に、より多くの製造間接費を配分するのが理論的と考えられるからです。

なお、時間数という物量データのほかに、「直接労務費の120%」のように、直接労務費を基準にして各製品に配分することもあります。

なぜなら、作業時間が多いほど、直接労務費も比例して増えやすいからです。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。