製造間接費と減価償却費【製造間接費の基礎知識 その1】

製造間接費の分類

製造間接費は、「各製品に直接集計できない費用」のあつまりです。

そして、製造間接費の内容には、大きく間接材料費、間接労務費、間接経費の3つがあることが、前章でも学習しましたね。

たとえば洋服屋さんです。

最近は、大手の紳士服店などのように、標準的なサイズを大量に生産・販売するという形態が定着していますが、お客さんの体格や要望に合わせて仕立てる「オーダーメイド」の受注生産形式を考えてみるとわかりやすいです。

スーツ1着を完成させるためには、どんな原価要素がかかわっているでしょうか。

スーツの生地は、主要な材料ですから、直接材料費ですね。

これに対し、生地をつなぎ合わせたりボタンを付けたりするための糸や、針、型を下書きする紙や鉛筆、定規、作業場で仕事をするために使ういすや机、その他もろもろの物品類は間接材料費です。

次に、スーツの製作時間にその作業者の1時間あたりの賃金を掛けた金額は直接労務費になります。

しかし、スーツを作っていない時間(間接作業時間・手待時間)にかかる賃金や、事務担当者の給料などは間接労務費です。

さらに、スーツの製造の一部を外部の下請けに依頼している場合には、そのスーツの外注にかかった作業賃は外注加工費ですから直接経費です。

そして、同じ経費でも、作業場の電気代・水道代・家賃・通信費・打合せなどの交際費・設備の減価償却費などは、特定の受注したスーツのためにいくらかかったか、なんて常識的にはわからないので、間接経費です。

以上、製造間接費がどのようなものかをイメージしていただくために、洋服のオーダーメイドのケースを参考に、具体的な費目をあげてみました。

原価計算の理解を深めるコツは、「身近な事例で具体的にイメージすること」です。

ぜひ、覚えておいてください。

減価償却費の基礎知識

ここで、重要な間接経費のひとつである減価償却費という費目について、理解しておきましょう。

減価償却費は、設備の支出額の一部が各期の費用として割り当てられた額のことです。

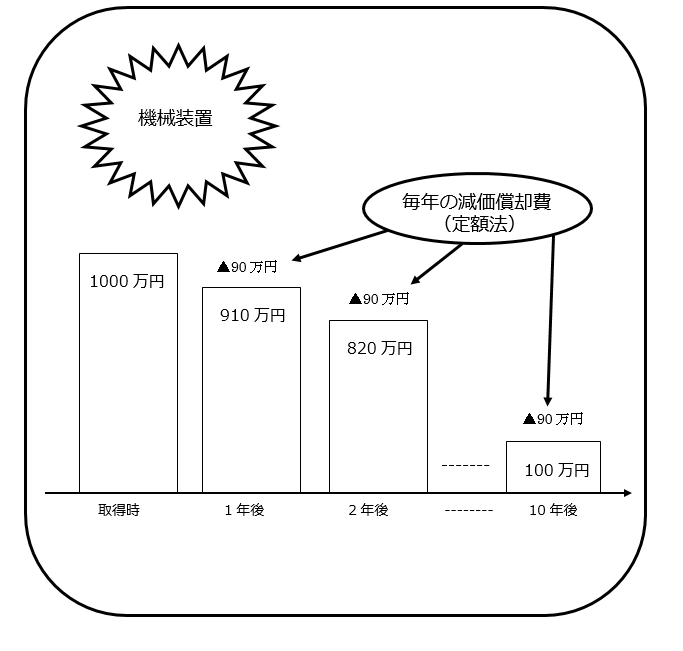

たとえば、2018年4月1日に、1000万円の機械装置を購入したとしましょう。お金を払ったのも2018年4月1日です。

そしてこの機械装置、買ってから10年間、使用に耐えられるとします。この、見積もり使用可能年数を「耐用年数」といいます。

ではここで質問です。

「2018年4月1日に購入した機械にかかった支出額1000万円を、すべて2018年度(2018年4月1日~2019年3月31日)の費用として1000万円計上してよいでしょうか?」

答えは「NO!」ですね。

なぜか?

2018年4月1日に購入してから、10年後の2028年3月31日まで、10年間も利用する価値があるのです。

とするならば、今後10年間にわたってその費用を割り当てるのが筋ってものですよね。

そこで、一つ条件を追加します。

「10年後に取得原価(購入時の評価額)の10%で売却処分できる。」

そうすると、10年後には1000万円×10%=100万円が戻ってくるという予想ですから、1000万円-100万円=900万円だけ、費用となって価値が減っていくわけです。

「買ってから売却処分するまでの10年間で900万円の価値が減る

(=費用になる)」

とするならば、今後10年間で900万円ですから、「900万円÷10年=毎年90万円ずつ価値が減る」と仮定して、毎年90万円ずつ機械装置の評価額を下げていくのも、一つの合理的な方法ですよね。

このように、毎期一定額ずつ価値が減るとして、徐々に評価を下げていく計算方法を「定額法」といいます。

たとえば、この機械装置、買ったときが1000万円なら、1年後は90万円マイナスで910万円、2年後はさらに90万円引いて820万円、というように、毎年90万円ずつ徐々に費用化していきましょう、というのが、減価償却という計算手続なのですね。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。