個別原価計算と総合原価計算【原価計算手続概要 その3】

個別原価計算と総合原価計算

ここでは、会社の生産形態が「一品ごとの受注生産形態」か「市場予測にもとづく大量生産形態」かによる、原価計算方法の違いについて考えてみます。

ちなみに、「経営目的と原価計算の枠組み」という分類からいきますと、基本的には「全部実際原価計算制度」の枠組みにおける具体的な計算方法の学習、と考えていただけるとよいでしょう。

個別原価計算

一品ごとに注文を受け、特定の顧客の注文ごとに納期や金額を決めて、製品を販売する形態に応じた原価計算の方法です。

個別受注生産形態といえば、たとえばスーツや着物などの服を、その人のサイズや体格に合わせてオーダーしてもらい、一品ごとに仕立てて納めるオーダーメイドによる服・靴の販売などがあげられます。

建設業のビルやマンションなども、個別受注形態です。

また、家具や機械設備なども、発注者の仕様や要求に合わせれば、個別受注生産形態になります。

このような受注生産形態の場合、一つの注文ごとに受注・製造№を割り当て、「特定製造指図書」という生産命令書を発行し、その製造№ごとに材料費・労務費・経費などを分類集計します。

このような計算方法を、「個別原価計算」と呼びます。

総合原価計算

標準的な品物を、むこう1ヶ月などの需要予測に基づいて大量に生産する形態に適した原価計算の方法です。

この大量生産形態の場合、個々の製品に個性はありません。

たとえば、紳士服でも、1着1万円くらいで展示されている標準品などですね。

おもちゃとか電卓とか文房具とか、あるいは自動車とか電気機器とか、身の周りのものは、たいていが大量生産できる標準品です。

営業部署の調査・予測に基づき、翌月以降の需要量を見込んで、各月にどれだけ作るべきかの生産命令書、すなわち継続製造指図書を発行して、現場の生産数量の調整を行います。

大量生産品の場合、個別に原価計算するのではなく、たとえば1ヶ月の材料費合計を生産数量で割り、その月の1個当たり原価を各製品へと割り当てます。

仮に、ある月の材料費が200,000円として、その月の生産量が1,000個なら、1個あたりの材料費は200円となります。

このようにして、大量生産品1単位あたりの原価を求めるような方法を、総合原価計算というのです。

【原価計算を行うための根本規則集】

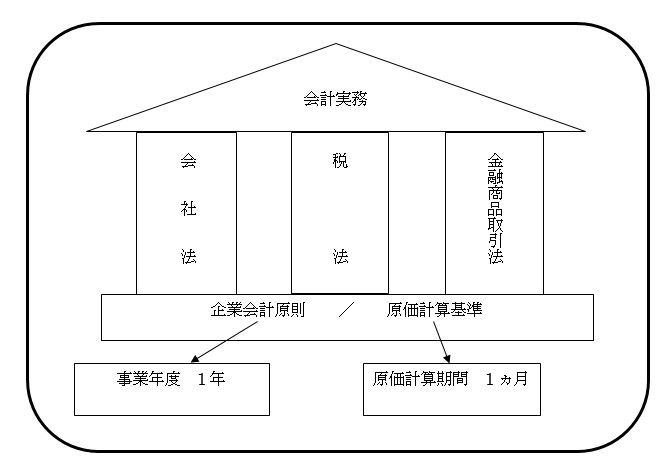

制度会計という言葉があります。

制度会計とは、「公(おおやけ)のルールにしたがって行われる会計実務」のことです。

現在では、すべての企業を対象とする「会社法」や「税法」によって会計のルールが定められていますし、社会的にも影響の大きい「上場企業など」では、「金融商品取引法」という、さらに厳格なルールで会計実務が規定されています。

以上、商法ないし会社法と税法と金融商品取引法の3つの法律が、現在の日本における会計実務の実践ルールとなっていますので、これらを「会計のトライアングル体制」などと呼ぶこともあります。

ところで、私たちの日常生活を規定する法律には、どのようなものがあるでしょうか。

一番身近なところでは、「民法」という、個人間の関係を調整する法律があります。

たとえば、他人にお金を貸したとか、中古車を誰かに譲ったとか、家を買うのに不動産の知識を持つ知り合いに代理を頼むとか、あるいは相続・婚姻など、あらゆる場面で、私たちの日常生活に民法が関係してきます。

また、窃盗や傷害などの行為に対しては、刑法が適用されますね。

このように、さまざまな法律が日常生活にかかわってきますが、それらの根本となるのが、「基本的人権の尊重」をベースとする憲法なのです。

つまり、憲法という根本規則に乗っかる形で、各種の具体的な法令が出来上がっているわけですね。

会計実務も一緒で、会社法、税法、金融商品取引法のベースになる根本的な規則があります。それを企業会計原則といいます。

企業会計原則は、おおむね商業を中心としながらも、すべての業種が基本精神として尊重するべき根本規則集です。

そして、製造業(工業)という一つの重要な業種については、「原価計算基準」という根本規則集があり、やはりこれを尊重して現在の各種法令・原価計算実務が行われているのです。

なお、工業簿記・原価計算における計算のサイクルは、「1ヵ月」です。

したがって、原価計算を行う企業は、月次ベースで原価を集計し、それを12ヵ月分累計して、年度の財務諸表として公表することになるわけなのです。

原価計算を行う一サイクルの期間、つまり1ヵ月間のことを、「原価計算期間」といいます。

各月の原価計算期間は、すべての会社が行う年度決算(事業年度)の構成要素となるのです。

③原価計算の手順

いよいよ「全部実際原価計算」の枠組みにおける原価計算の手続を、個別に学習していく段階へと、たどりつきました。

原価計算の基本は、やはり工場でかかった実際のコストを各製品に集計していく「全部実際原価計算」制度です。

ここでは、原材料を買って工場内で加工し、完成した製品を倉庫に搬入し、最後に得意先へと出荷するまでのプロセスを見て行きます。

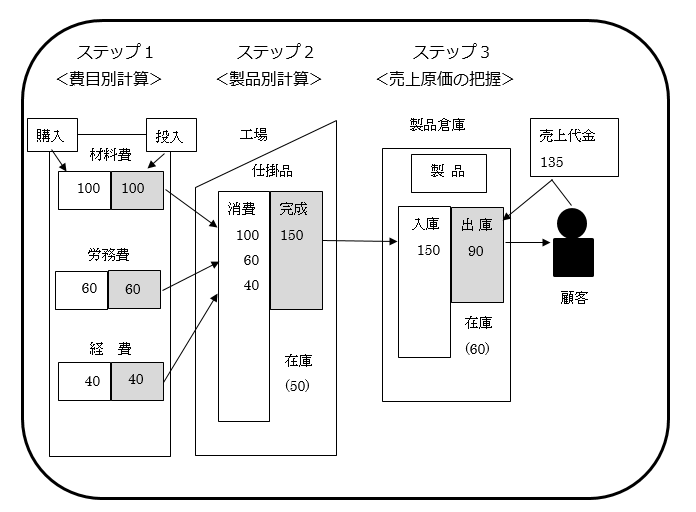

【全部実際原価計算における計算の手順】

ステップ1

(1)材料を購入した時の計算

(2)材料を工場に投入(=消費)した時の計算

(3)労働力を購入(=給料を支給)した時の計算

(4)労働力を工場に投入した時の計算

(5)その他の資源を購入した時の計算

(6)その他の資源を工場に投入(=消費)した時の計算

※その他の資源…外注、水道電気など

ステップ2

(1)各未完成品への材料費・労務費・経費の配分

(2)未完成品(=仕掛品)が完成したときに、製品原価として最終集計する段階

※未完成のものは「仕掛品」在庫といいます。

ステップ3

(1)製品原価のうち、販売したものについて、「売上原価」として認識する段階

※売れ残ったものは「製品」在庫といいます。

以上の各ステップのうち、ステップ1を「費目別計算」といい、ステップ2を「製品別計算」といいます。

(なお、費目別計算と製品別計算の間に、工場内の部署(部門)ごとに、いったん費用を再分類するステップをはさむこともありますが、ここでは、理解を優先し、この部門別の計算手続を無視して話を進めます。また、初期の学習段階では、これでも十分です。)

ステップ1で、材料等を購入し、工場内に投入します(費目別計算)。

ステップ2で、投入された費用を完成品と仕掛品(未完成品)に振り分けます(製品別計算)。

ステップ3では、完成品、つまり製品のうち販売されたものを売上原価として認識し、未販売のものを製品在庫として認識します。

以上の手順を、しっかりと覚えておきましょう。

なお、以下の図では、材料費100、労務費60、経費40を工場に投入し、150が完成(50が仕掛品)して製品倉庫に搬入され、そのうち90が出荷された、という状況になります。

そのときの売上高が135なら、45の利益ですね。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。