原価計算の5つの目的【原価計算手続概要 その1】

①原価計算の目的

原価計算は、各製品に製造原価を正しく集計し、さらに営業費用を正しく計算するための手続全般をさす総称です。

(資料)

たとえば、ある会社で一年間の支出額の合計が5000万円だったとしましょう。

そして、一年間の売上高による収入が5000万円だったとします。

(問題)

さて、この会社、儲かっていますか?損していますか?

(追加資料)

・今年の製品生産量は、合計で500台だった。

・そのうち400台販売し、100台が在庫になった。

・今年の総原価の内訳は、製造原価4000万円、営業費用1000万円だった。

では、今年の製品1台あたりの製造原価を求めましょう。

4000万円÷500台=8万円ですね。

次に、当期の販売台数が400台なので、400台×8万円=3200万円と、売上原価(売上げた製品400台に対する製造コスト)が算定されました。

これに営業費用1000万円をたすと、3200+1000=4200万円が当期の総原価だと分かります。

つまり、売上収入5000万円‐総原価4200万円=800万円が、当期の儲け、つまり営業利益となるのです。

なお、期末の在庫100台×8万円=800万円は、翌期に販売できる製品ですから、原価で評価して800万円が「製品(棚卸資産のひとつ)」という名称でバランスシートに表示されるのです。

このように、原価計算は、「利益の計算」と「製品在庫の計算」を正しく行うために欠かせない重要な手続、ということができるのです。

つまり、損益計算書や貸借対照表といった財務諸表を作成する資料の一つとするために、原価計算を行うという側面があるのです。

ここで、あらためて、原価計算を行う目的について、確認しておきましょう。

一般に、原価計算を行う目的は、次の5つにあるといわれています。

【原価計算の目的】

(1)財務諸表作成目的

正しい原価計算のルールを社内で決めておき、それにしたがって製品1個あたりの原価を集計しておかないと、当期の販売数量にかかる製品原価(売上原価)と、期末の在庫にかかる製品原価が適正に表示できなくなるわけです。

つまり、「正しい決算書を作るためには、原価計算は不可欠の手続」というわけです。

(2)価格設定目的

簡単にいえば、製品1個の原価が決まらないと、それにいくら利益を乗せていいかわからないです。

また、適当に売価を設定してしまって、後で高すぎて売れないとか、安すぎて赤字になってしまった、などということになったら元も子もないですね。

つまり、「高すぎず安すぎず、妥当な販売価格を設定する基礎資料とする」ためにも、原価の正しい計算は必要なのです。

(3)原価管理目的

目標原価を設定し、実績と比較するという管理目的でも原価を計算します、ということ。

(4)予算目的

向こう一年間の利益計画を立てるときに、目標利益だけでなく、目標原価を計算して、より精度の高い計画を立て、管理しましょう、ということ。

(5)経営の意思決定目的

ビジネスの世界では、1年を短期、3年程度を中期、5年以上を長期と言いますが、この中・長期計画を立てる際に、原価計算の知識を利用して、正確な将来の予測に役立てよう、ということ。

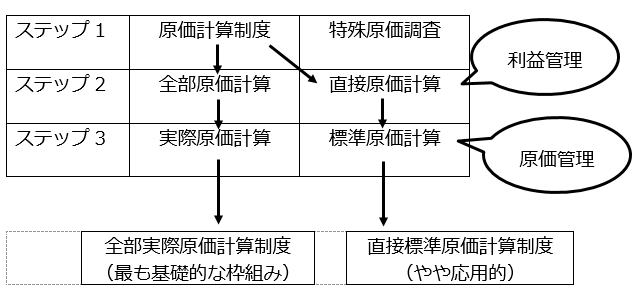

【原価計算の枠組みと経営目的】

原価計算制度には、会社の経営目的との関連で、いくつかの計算制度との組み合わせが考えられます。

一番簡単な経営目的の使い分けは、「毎年、継続的に会計報告(財務会計)を行う目的」か「臨時に、あるプロジェクトを評価する目的」かによる原価計算手法の選択・適用ですね。

次に考えられる経営目的の比較は、「コスト全体を実態どおりに集計することを重点に置く」か「利益管理を重点に置くか」の問題です。

つまり、工場で発生したコストをすべて実態に合わせて各製品に集計するか、あるいは売上高と利益の密接な関係を正しく把握するために、売上と直接連動しない固定費を製品原価に集計しないか、といった選択があります。

さらに、「原価の迅速な集計」と「目標管理を行う」か「行わないか」の経営目的に従った計算方法の選択があります。

これらの話は、原価計算の大枠の分類を理解する、という点で大事なところなのですが、文章で読んでも、ちょっと分かりにくいかも知れません。

そこで、以上の話を、次に、箇条書きで整理してみましょう。

【原価計算の枠組みと経営上の目的の関係】

(1)会計報告のために継続して原価を計算する

・・・通常の「原価計算制度」

特定のプロジェクトを評価するため、臨時に原価を計算する

・・・「特殊原価調査」

(2)工場の製造コストをすべて実態に即して集計する

・・・「全部原価計算制度」

利益管理のため、売上に比例する原価だけを集計する

・・・「直接原価計算制度」

(3)事前に能率目標を設定し、原価管理や計算の迅速化を図る

・・・「標準原価計算制度」

事前の目標設定を行わず、実績を事後的に集計する

・・・「実際原価計算制度」

このような3つの観点から、それぞれの立場における原価計算のやり方を選択することになります。

たとえば、①財務諸表を作って会計報告を行う「原価計算制度」にしたがい、②工場で発生するコストをすべて忠実に製品に集計する「全部原価計算」を採用し、③さらに原価管理よりも、実績を事後的に集計する「実際原価計算制度」による、となります。

これをまとめると、「わが社は、全部実際原価計算制度を採用しています」となるわけです。

また、「原価計算制度」を、「直接原価(利益管理目的)」かつ「標準原価(原価管理目的) 」によって行う、というやり方もありうるわけですね。

【経営の目的と、原価計算の枠組みの組み合わせ】

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。