意思決定における原価概念

最後に、意思決定の分野でよく目にする原価概念の用語について、まとめておきます。

意思決定は、基本的に「A案の差額原価またはキャッシュ・フロー」と「B案の差額原価またはキャッシュ・フロー」を比較して、有利な方を選択するプロセスですが、それぞれの計算を行うさいに、第7章までで学習した制度としての原価計算とは異なった概念の原価を求めます。

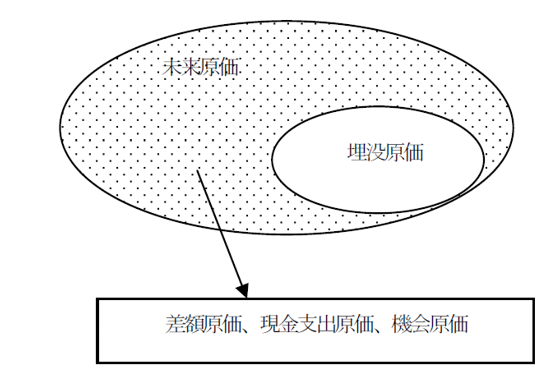

具体的には、「未来原価」、「埋没原価」、「差額原価」、「機会原価」、「現金支出原価」が重要です。

(1)未来原価

意思決定は、将来の経営活動に対してなされます。

意思決定のために想定される将来の原価は、すべて未来原価です。

したがって、この後に説明する個々の意思決定のための原価は、すべて未来原価の一部です。

いいかえれば、意思決定目的のために予測されるすべての原価が未来原価なのです。

(2)埋没原価

ある代替案を採用しても、他の代替案を採用しても、まったく変化しない原価を埋没原価といいます。

どちらの代替案を採用してもかかる原価ですから、あってもなくても同じ、ということで、意思決定のプロセスでは、無視します。

(3)差額原価

経営活動が変化した結果として生じる原価の変動値を差額原価といいます。

代替案の評価を行うときは、差額原価を集計し、それぞれの差額原価を比較することにより、どちらが有利かを判断することができます。

なお、典型的な差額原価は変動費ですね。

(4)機会原価

機会原価とは、各代替案のうちの1つを受け入れて、他を断念した結果として失われる利益のことです。

たとえば、ラーメン屋を開業するか、居酒屋を開業するかで悩んでいたとして、ラーメン屋を開業しようと決めた場合に、居酒屋をやっていたら得られていたであろう利益のことを機会原価といいます。

この機会原価を上回る利益を得られなければ、その代替案を採用することはできません。

(5)現金支出原価

ある代替案を選択した場合に、将来的に発生する現金支出を現金支出原価といいます。

特に、戦略的意思決定におけるキャッシュ・フローの計算のときに需要となります。

■意思決定に用いられる特殊原価の諸概念

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。