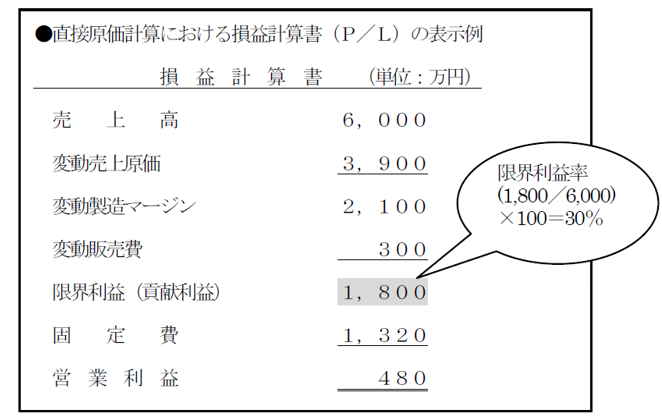

直接原価計算の損益計算書

直接原価計算は、工場で発生する製造原価および本社・営業所などで発生する販売費・一般管理費を、「変動費」と「固定費」の2種類に分け、(1)売上高から(2)変動費を差し引いて限界利益(貢献利益)を計算し、そこから(3)固定費を差し引いて営業利益を計算するための原価計算方法です。

ここで大事なのは、限界利益という用語です。

限界利益は、marginal profits という英語の訳なのですが、むしろ「マージン(margin)」という言葉を連想していただけると分かりやすいでしょう。

もともと、経済学的な定義としては、「追加的一単位の生産(販売)増によって増える利益」ということなのですが、ちょっとわかりにくいですね。

「今の売上(=現段階での限界)よりも、ちょっと売上が増えたら、これくらいの割合で利益も増えますよ」という、売上に連動する利益率という感覚の方がイメージしやすいかもしれません。

そもそも、限界という日本語のニュアンスがピンと来ませんね(今の限界を超えた売上増に比例して取れる利益という感じですが…)。

ともあれ、「売上から変動費を引いた利ざや(マージン)」くらいの理解で、十分です。

なお、現在では、限界利益という用語よりも、歴史は浅いですが、限界利益ではなく貢献利益という用語で表現する会計本なども多くなっています。

簡単に言えば、「P/L表示上、そのすぐ下の固定費の回収に貢献する利益」という感じなのですね。私個人としては、貢献利益という言葉の方が、ポジティブで好きです。

そして、限界利益(貢献利益)は、売上高の増減に連動(比例)します。

細かく用語の言い回しに気を使うより、むしろこの「売上と比例関係にある」という性質を理解することの方が、よほど重要です。

なぜか?その理由の一つは、来年の目標利益を限界利益ベースで決定すれば、それから逆算して「目標の売上高」を求めることができるからです。

このほかにも、いろいろと経営管理の道具としては使い勝手が良い利益概念なのです。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。