直接原価計算と全部原価計算のちがい

ここからは、「利益管理のための原価計算」について、考えていきましょう。

原価計算を学習する出発点は、「原価をコントロールする」という動機付けから始まります。

会社が存続するために一番大事なものは十分な利益ですね。

もっというなら、一番大事なのは粗利(売上高‐売上原価)、その次に大事なのが営業利益(粗利‐販売費および一般管理費)です。

利益が出なければ、給料も家賃も払えません。

ですので、原価のコントロール手法を学ぶだけでは、企業経営管理という観点からは、片手落ちなのです。

これまで学んだ原価計算の方法は、「工場で発生した費用すべて(変動費+固定費)を公平・正確に各製品へと配分しよう!」という考え方に基づいています。

つまり、「原価を漏れなく各製品に振り分ける!」というコンセプトです。

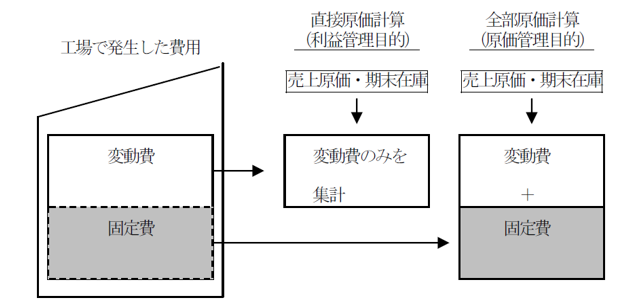

このように、工場でかかった費用をすべて、漏れなく売上原価にも期末の製品・仕掛品在庫にも配分しよう、という原価計算方法が、いままで私たちがいっしょに勉強してきた方法で、「全部原価計算」といいます。

まあ、「工場でかかった費用を、全部各製品に原価として集計する計算方法」と理解しておいてください。

これに対し、利益を正しく計算する、という違った観点から、あえて工場で発生した原価の一部(固定費)を売上原価と在庫の製品・仕掛品に配分しない「直接原価計算」という計算形態があるのです。

なぜ、固定費(常に一定額かかる費用)を売上原価と期末の製品・仕掛品に配分しないという手続が、利益管理に役立つか、という話は、次節以降でもう少し詳しくご紹介いたします。

まずは、全部原価計算と直接原価計算という2つの用語を、なんとなくでいいですから、頭に入れておいてください。

②変動費と固定費の分類

ここでは、直接原価計算という方法を採用する前提知識として、変動費と固定費について学んでいきます。

たとえば弁当を作っているお店の厨房を考えてみますと、弁当1個をつくるのに、ごはん、おかず、容器、はしなどの材料が必要ですね。

そして、これらの材料費は、弁当の製造・販売数量が増えるほど、それに比例して増えていきます。

今話した材料費のように、製造・販売数量に比例して増加したり減少したりする費用のことを、「変動費」といいます。

材料費・労務費・経費といった原価の三要素のうちでは、材料費のほとんどが変動費といえます。

お弁当屋さんの話に戻ります。

弁当を作る厨房には、炊飯器、冷蔵庫、洗面台、その他の器具類などがあります。

こういった固定設備の所得に要した支出額は、減価償却費という名目で、各期に費用配分します。

また、店舗の賃借料も固定でかかりますし、そこで働く店員さんの中には、固定給制の人がいるかもしれません。さらに、電気代、水道代、ガス代などには、毎月かならずかかる基本料金の部分があります。

このように、毎月の製造・販売量の増減にかかわらず、常に一定額かかる費用のことを、「固定費」といいます。

固定費は、店舗を維持し、営業を成り立たせるためにかならずかかる費用です。

したがって、経営管理上は、売上と直接的な比例関係のある変動費と固定費を区別し、最低でも、「経営を維持するために必須の費用、すなわち固定費」をまかなう額の利益をいかに獲得するか、という考え方で計画を立て、実行していかなければならないのですね。

この固定費も、工場で発生する原価であることから、変動費と一緒に「売上原価」や「期末の製品・仕掛品の在庫」に配分しよう、というのが全部原価計算であり、変動費のみを売上高に関連付けて「売上原価」や「期末の製品・仕掛品の在庫」に配分しよう、というのが直接原価計算なのです。

なお、変動費と固定費を分けるときは、実務的には、費用項目の一覧を見ながら、費目別にひとつずつ、現場の実態に合わせて「これは変動費、これとこれは固定費」のように、企業内で共通の基準を儲けて分類するとよいでしょう。

費目別に変動費と固定費を分けていくやり方を「費目別精査法」といい、現場の感覚で導入しやすい分類法です。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。