標準原価計算の基礎知識

原価標準の設定-(直接材料費)

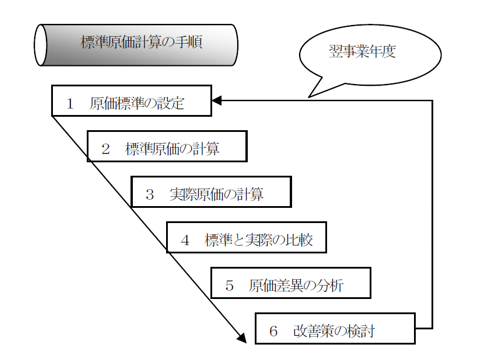

標準原価計算制度のもとでは、原価管理という目的が非常に重要で、この目的にそって標準原価計算の手順を考えていくと、理解しやすいです。

第一のステップで、原価標準の設定というのがありますね。

実は、この原価標準の設定が、全体のプロセスの中でも、非常に重要性が高いのです。

なぜか?そもそも目標値の精度が低かったら、どうでしょうか。

制度の低い単位あたり原価を基に算定された標準原価が信用できない、さらには実績と比較した差異も、当然分析に値する情報価値があるとは思えませんね。

このように、原価標準の設定はすべての土台なので、極めて慎重に、かつ正確性をきたして行わなければなりません。

だから、科学的・統計的調査が必要になり分けです。

ちなみに、製品1個を作るための作業時間の標準設定ひとつ取っても、分単位・秒単位で作業実験などを繰り返し、どの作業者にもあてはまる適正な動作目標を立てなければなりません。

では、原価標準の設定について、ここから費目別に見て行きます。

まずは、直接材料費です。

直接材料費の原価標準としては、製品1単位の製造にかかる目標の物品消費額を設定します。

具体的には、「材料の消費単価×単位あたりの標準消費量」の2つの要素に分けて、それぞれの目標値を求めればよいわけです。

「価格標準」と「数量標準(消費量標準)」という呼び方がよく用いられます。

材料の価格標準を設定するさいには、購買担当部署の持つデータが必要になってきます。

なぜなら、購買担当部署が、その時々の材料の市況や需要動向、各仕入先に関する情報、今後の施策など、材料購入に関してのあらゆる見識・最新情報を持ち合わせている部門だからです。

当然のことながら、原価計算担当部署との調整で決定された価格標準が、その後の購買部門の渉外活動にも影響を及ぼしてきますので、きちんとしたコミュニケーションは、必要不可欠ですね。

安すぎず、高すぎず、両者にとって適正な価格の設定が要求されます。

次に、数量標準を設定するさいには、それまでの統計値などを十分に参考にして、単位あたりの消費量標準を決めなければなりません。

そのさい、仕損品にかかるコストを、無視することはできませんね。

なぜなら、どんなに完璧と思われる生産技術をもってしても、ずうっと失敗ゼロ、ということは現実的ではないからです。

やはり、生産現場の技術や設備の状況などに応じて、ある程度の仕損の標準発生率を織り込んで、少し上乗せした数量標準(消費量標準)の設定が現実的と思われます。

原価標準の設定-(直接労務費)

直接労務費の対象となるのは、「直接工の直接作業賃」です。

つまり、「物を作っている時間にかかる賃金」が、その製品に集計されるべき直接労務費となります。

ここで、賃金には、基本給と加給金があることは、以前に一度学習しました。

加給金とは、残業手当、休日出勤手当、危険作業手当などの作業に比例して発生するタイプの割増賃金のことです。

この基本給と加給金からなる一時間当たりの賃金を、賃率といいます。

直接労務費は、賃率×直接作業時間で計算されるのでした。

なお、これも基礎知識の確認ですが、直接作業時間は、段取時間と加工時間の合計でしたね。

さて、直接材料費のところでも学習しましたが、価格に関する標準と数量に関する標準の2つの計算要素につき、標準値を設定しなければなりません。

直接材料費の場合は、価格標準と消費量標準でした。

直接労務費の場合は、価格標準に相当するのが「賃率標準」、数量標準に相当するのが「直接作業時間標準」です。

まず、賃率標準ですが、個人別ではなく、作業区分に応じた職種別の1時間当たり平均賃金をもって、賃率標準とする場合が一般に考えられます。

工場全体の賃率だと、各作業区分の難易度や特性を反映しない賃率になってしまいますし、個人別の賃率にしてしまうと、煩雑かつ技能差による変動が激しいなどの弊害が生じますので、通常は職種別の平均的な賃率が妥当でしょう。

次に、1単位の製品完成までに必要な標準作業時間を設定しなければなりません。

製品1単位の完成までに必要な標準直接作業時間を求めるためには、どうしても時間研究・動作研究にもとづいた科学的・統計的調査が必要になります。

それも、ある工程のスタートからゴールまでを一発で時間測定するのではなく、「作業A」、「作業B」、「作業C」…のように、同一公邸内でも作業の種類が異なるはずですから、作業内容を細分化して、それぞれで目標の作業時間を決めるべきです。

でないと、あとで原価管理するとき、「どの作業が不能率か」の特定や、集中的な検討時間の投入が不可能になるからです。

そして、忘れてならないのが、作業員の人的な要素だけでなく、設備の生産能力です。

したがって、直接作業時間標準を決めるにあたっては、いつも一杯一杯の状態を想定するのは現実的ではないので、ある程度の余裕を持って、人的要素×設備的要素の組み合わせとして計算するのが良いでしょう。

なお、製造間接費の配賦基準として直接作業時間を採用する場合には、直接労務費標準の算定プロセスで計算する直接作業時間標準がどれだけかによって、影響を受けることが多いですから、注意が必要ですね。

原価標準の設定-(製造間接費標準)

製造間接費は、間接材料費・間接労務費・間接経費の3種の費用を集めて合算した、一種の費用グループであります。

直接材料費や直接労務費のように、製品の生産量と費用の発生に直接的な関連性が見出せない費用の寄せ集めですから、一つずつ、費目ごとに製品へ集計することを考えるのは、一般に非効率です。

したがって、ひとまとめにし、全体として管理したほうが、事務上の手間も省けますし、経済的といえますね。

だから、「製品1単位あたりの間接材料費」や「製品1単位あたりの事務員給料」みたいな考え方ではなくて、製品1単位あたりの製造間接費合計という観点で、原価計算も原価管理も行うのが、第一歩となります。

なお、製造間接費は、一年単位または半年単位(上半期・下半期)で、むこう6ヶ月ないし1年の予算を立て、それに見合う予想の操業度(直接作業時間か生産量を使うケースが多い)との比較で、1時間当たりの標準配賦率ないし製品1単位あたりの標準配賦率を算定します。

ちょっと説明が長くなったので、算式ですっきりと表現してみます。

「製造間接費の予算額÷基準操業度=標準配賦率」と考えていただければよろしいでしょう。

なお、前に毎月の操業度に応じた製造間接費の予算の決め方には、変動予算と固定予算の2つがある、というお話をしましたね。

これは、毎月の実績と比較するための予算許容額の求め方に関する話です。

今問題としているのは、目標とする操業度(基準操業度=100%のフル操業とするべき数値)に対する予算額なので、実質的には、固定予算でも変動予算でも同じです。

では、ちょっとした計算例です。

年間の製造間接費予算額が5000万円として、年間の基準操業度が2万直接作業時間だとしましょう。

一時間当たりの製造間接費、すなわち標準配賦率は、2500円ですね。

そして、製品1個を完成するための直接作業時間標準が3時間だとすると、製品1個あたりの製造間接費標準は2500円×3時間=7500円となります。

なお、変動予算と固定予算の話も重要なので、この機会に、もう一度復習してみてください。

後で学習する製造間接費の配賦差異の分析で、役に立ちます。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。