製造間接費の配賦計算の手順【製造間接費の基礎知識 その1②】

部門別の製造間接費の集計

製造間接費の各製品への配分は、間接材料費・間接労務費・間接経費を全部単純に合算し、その合計額を直接作業時間などの関連する実績データにしたがって行われる、ということは、おおよそ理解できたと思います。

結局、直接作業時間が多くかかる製品ほど、より多くの電気やその他の経営資源を消費しているだろう、という仮定に基づく計算なのです。

そこで、次に、もう少し作業工程を詳しくみて、製造間接費の望ましい集計方法について考えてみましょう。

私の事業例をとりあげてみます。

私は、教育事業の一環として、財務会計に関する「CD教材」や「DVD教材」を製作し、販売しています。

あるCD教材を例にとりますと、私が解説を吹き込んだマスターCDを「録音してラベルを貼る」スタッフ、及び私が書き上げた教材を「印刷し、テキストとして製本する」スタッフ、さらに「CDとテキストを梱包し、発送までの作業を行うスタッフ」の三段階で、それぞれのスタッフが働いてくれているのです。

そして、この3人は、それぞれ在宅(各自の家)で作業できます。

品物は宅急便でやりとりすればOKですからね。

そこで、CD製作部門をAさん、テキスト製作部門をBさん、梱包部門をCさんとすると、それぞれの作業場では、用いる機材、必要な作業や資材置き場のスペース、かかる電力料などが違うので、各部門での「1時間当たりの製造間接費(ラベルや消耗品や封筒などの間接材料費、電気代などの間接経費など)」が異なるのは、明白ですね。

たとえば、AさんのCD製作部門では1時間当たり1,250円、Bさんのテキスト製作部門では1時間当たり1,150円、Cさんの梱包部門では1時間当たり1,500円など、どこで作業するかで、集計するべき製造間接費の1時間当たり費用が変わるのが当然です。

それを、3人の間接費の配賦率を単純に平均して

「(1,250円+1,150円+1,500円)÷3=1,300円」として、それぞれの作業時間に1,300円を掛けるような計算が正確とは、とてもいえませんよね。

したがって、製造部門別に、製造間接費の配賦率を求め、それぞれの場所での費用を一つずつ計算して合算し、ある製品の原価を求める方法がとられます。

これを、部門別計算といいます。

正確な製造間接費を計算するためには、欠かせない手続ですね。

製造部門の設定基準

部門別計算をする前提として、「物を作る(製造する)部門」と「物を作る部門をサポートする(補助する)部門」の2つに分けます。

最終的には、「物を作る(製造する)部門での1時間当たりの製造間接費」に、各製品にかかった作業時間を掛けて製品原価を求めるのです。

物を作る部門を「製造部門」、製造部門をサポートする部門を「補助部門」といいます。

工場内での製造部門は「加工部門」「組立部門」など、補助部門は「検査部」「修繕部」「工場事務部」「資材部」などがあります。

簡単にいうと、「検査部」「修繕部」「工場事務部」「資材部」などの補助部門費は、「加工部」や「組立部」などの現場の製造部のために消費されますので、「補助部門費→製造部門費へ加算」という費用の受け渡しがあります。

もう少し具体的な例でいきましょう。

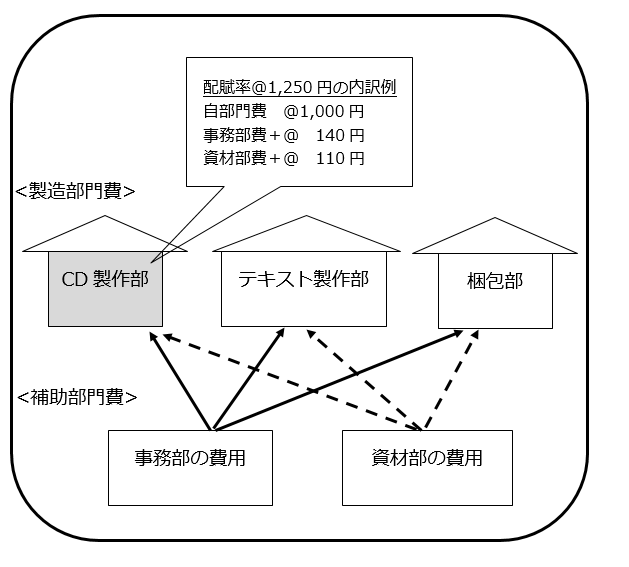

前節の柴山会計における「CD製作部門」「テキスト製作部門」「梱包部門」の3つの製造部門があるとして、彼らを後方からサポートする「事務部門」があるとします。

具体的には、各製造部で働く人の給料を計算して払ってあげるとか、作業場の不都合や要望がある場合に対応してあげるとかです。

また、彼ら製造部門に対して、それぞれ必要な材料を供給する「資材部」などというのも必要ですね。

CD製作部にはコピー用のCDとラベル、テキスト製作部門には製本のための紙・インク・その他の文房具、梱包部門には筆記具・包装用の緩衝材・封筒などです。

そして、「事務部の費用」と「資材部の費用」は、なんらかの基準で、3つの製造部に公平に割り当てられます。

だから、CD製作部の1時間当たり製造間接費が1,250円だとしても、そのすべてがCD製作部独自に発生した費用ではなく、たとえばCD製作部自体の費用を1,000円、事務部から割り当てられた補助部門費が140円、資材部から割り当てられた補助部門費が110円、のように、配賦率に一部補助部門費が乗っかっているのだ、ということを、知っておくとよいでしょう。

こうやって、製品の売価設定の基礎となる、製造原価の一部としての製造間接費が集計されるのです。

物を作る過程で、「製造部門」と「補助部門」という2種類の役割がある、ということがわかりましたね。

ここで、やや細かい話が続いたので、ちょっと原価計算の全体像を再確認しましょう。

【原価計算の全体像(大きな流れ)】

(1)工場(物を作る場所)でかかるコスト(費用)を、

「材料費」「労務費」「経費」の3要素に分ける。

(2)この3要素をさらに直接費と間接費に分け、

「直接材料費」「直接労務費」「直接経費」は、その発生額を直に

各製品に集計し、

「間接材料費」「間接労務費」「間接経費」は、「製造間接費」という

グループ費目に集約し、まとめて直接作業時間などのデータを基に、

便宜的に各製品に配分(配賦)する。

(3)各製品に集計された原価のうち、完成したものは、製品として

扱われ、未完成のものは仕掛品と呼ばれる。

以上ですね。

製造間接費のグループを把握するときに、工場全体で一括把握するよりは、柴山会計における「CD製作部門」・「テキスト製作部門」・「梱包部門」のように、製造部門を分けて、それぞれにおける配賦率をきめ細かく決めて各製品に製造間接費を配分した方が、より正確な製造間接費の原価集計ができます。

今回のテーマは、製造間接費を部門別に集計するときの手順について、基本的なところを理解していただきたいところです。

まず、各部門には、部門特有の費用である「部門個別費」と各部門にまたがって発生する「部門共通費」があります。

部門共通費の例としては、工場ならば、各部門が同居する建物の減価償却費や維持費などがそうですね。

もし、柴山会計の各部門の人が、同じ建物の中にいたら、その建物の家賃なども、部門共通費です。

部門個別費は、その部門でかかる人件費、消耗品費など、さまざまです。

部門個別費は、そのまま各部門に集計し、部門共通費は、何らかの物量データを基に、各部門へ配分します。

たとえば、共用建物の減価償却費・家賃・固定資産税などは、建物の占有面積比が適用な配分基準(配賦基準)ですね。

こうして、各部門費が集計されたら、前節のような、補助部門から製造部門への費用の配分(配賦)が次に行われるのです。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。