予算管理【製造間接費の基礎知識 その1③】

予算管理の入門知識

ここからが少し応用的かつ実践的な話なのですが、製造間接費を管理するための「予算管理」という手法について、勉強していきましょう。

たとえば、あるマンションの一室を借りて、手作りお菓子の製造・販売業を経営するとしましょう。

その事業の名称を「お菓子工房」とします。その工房であるマンションの家賃は、月50,000円です。水道光熱費は、話を簡単にするために固定で毎月10,000円とします。

(本当は、使用量部分の変動料金もあるのですが、ここは細かいところは無視)。このような、毎月一定額発生する費用を、「固定費」といいます。

そして、お菓子を作るための主要原料・直接労務費はちょっと無視して、消耗品であるティッシュ・ペーパー、各種の食器や容器、サランラップなどの間接材料費が、お菓子10セットにつき、

平均で1,000円かかると仮定します。このように、生産量などに比例して発生する費用を「変動費」といいます。労務費はすべて直接労務費で、間接労務費はありません。

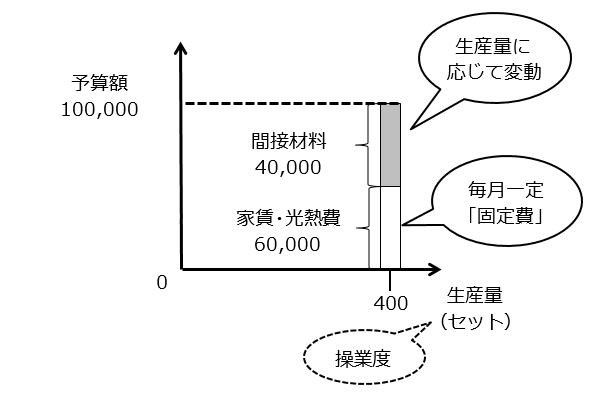

ここまでのデータを整理しますと、

・毎月の家賃は固定で50,000円。(間接経費)

・水道光熱費も固定で10,000円。(間接経費)

・間接材料費は10セットあたり1,000円。

間接材料費10セットあたり1,000円という金額は、正常配賦率の一部と考えることにします。

月間の目標生産量は400セットです。お手伝いしてくれるパートの人を2人雇って、1ヶ月あたり、一人200セットずつ作ってもらいます。

週休2日として月に20日のお仕事。一日あたりの生産量は、一人当たり10セットですね。

10セット×2人×20日=月400セット。

そして、出勤時間は、午後1時から5時までの4時間としましょう。

そこで、1ヶ月に目標生産量400セットを達成した場合の製造間接費を予測してみましょう。

(1)間接材料費

(400/10セット)×@1,000円 =40,000円。

(2)間接経費

光熱費10,000円+家賃50,000円=60,000円

(3)400セットの生産量に対する予算額 合計100,000円

予算というのは、目標となる生産量ないし直接作業時間を決めて、その操業水準に対応する製造間接費の額を見積もることにより、計算することができるのです。(操業水準は、操業度ともいいます)

予算を決めることを、「予算編成」といいます。

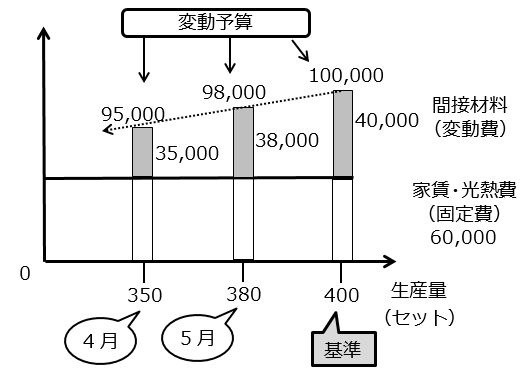

変動予算

では、前ページの続きです。お菓子工房の400セット生産における予算額の図解を、もう一度確認しておきましょう。

ここで、4月1日が新年度のスタートとして、4月の実績を見てみましょう。

4月1日~4月30日の生産実績。

生産量…350セット

間接材料…生産量に比例して発生するが、まだ実費はいくらかかったか

集計中。

家賃・光熱費…毎月定額なので、60,000円

5月1日~5月31日の生産実績

生産量…380セット

間接材料…生産量に比例して発生するが、まだ実費はいくらかかったか

集計中。

家賃・光熱費…毎月定額なので、60,000円

これらのデータから、4月の予算と5月の予算を計算することができます。

原価計算では、予算額のことを、「予算許容額」といいます。

【4月の予算】

間接材料費予算…35,000円

※350セット×(1,000円/10セット)

家賃・光熱費…60,000円(定額)

4月の予算許容額…95,000円

【5月の予算】

間接材料費予算…38,000円

※380セット×(1,000円/10セット)

家賃・光熱費…60,000円(定額)

5月の予算許容額…98,000円

このように、4月は350セットの操業度(生産量)で予算許容額が

95,000円、5月は380セットの操業度(生産量)で98,000円と、操業度の増減によって、予算額も変動する予算の組み方を、「変動予算」といいます。

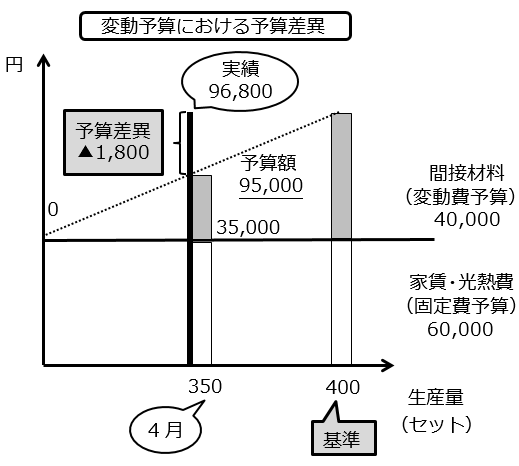

変動予算における予算差異

毎月の操業度(生産実績)によって、各月の予算許容額(目標となる製造間接費の額)が明らかになります。

そこで、お菓子工房の4月の実績を計算し、それに変動予算に基づく予算許容額を比較してみます。

予算許容額は、変動費35,000円(100円/セット×350セット)+固定費60,000円=95,000円です。

【4月の製造間接費の実費(実績)】

間接材料…実際消費額は36,800円

※今月の半ばに、一時、いつもの仕入先の包装材が品切れに

なり、割高な代替品を利用したため。

家賃・光熱費…毎月定額で60,000円

以上より、4月の実際発生額は

36,800円+60,000円=96,800円と計算されます。

これで、4月における予算許容額と実際発生額の差が求められますね。

4月の350セットの生産における予算許容額95,000円‐4月の実際発生額96,800円=▲1,800円(予算オーバー)

予算許容額と実際発生額の差を、「予算差異」と呼びます。

この予算差異は、変動予算のもとでは、「ある操業度(ここでは生産量)における予算許容額を、実績がどれくらい超過しているか、あるいは下回っているか」を表す指標です。

予算マイナス実績ですから、実績の方が少なければプラスの数字が出て、節約効果があったことになります。反対に、実績の方が多ければ、マイナスの数字が出て、コストが予算よりも余計にかかったという判断ができるわけですね。

それで、変動予算における予算差異が1,800円であることが確認できました。

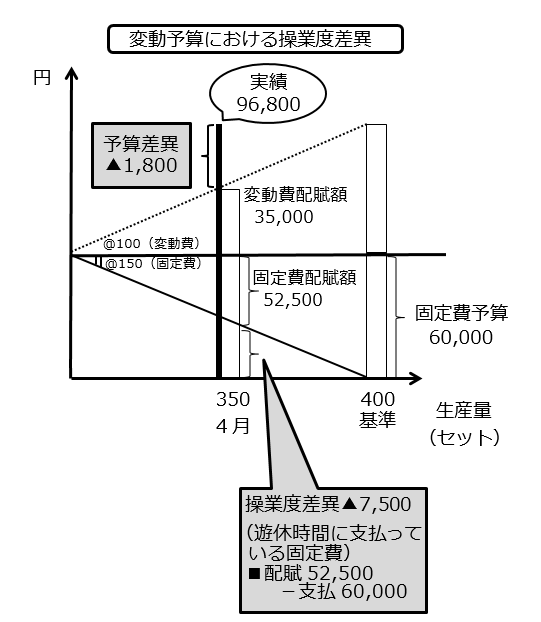

つぎに、固定費の方を見ていきたいと思います。

正常配賦という計算方法をとった場合、「正常配賦率(1個当たり、または1時間当たりの製造間接費)×その月の操業度(数量または時間数)=製造間接費の各製品への配賦額」となります。

たとえば、配賦基準が生産数量(個、セット数など)として、基準の生産量400セットに対する予定製造間接費が100,000円なら、100,000円÷400セット=250(円/1セット)となりますね。

つまり、1セット作るのに、250円のコストをかけるのが予定されているとします。

ここで問題があります。

変動費は、400セットよりも少なければ、それに比例して支払額も減りますが、固定費は、400セットの時と同じ60,000円を、常に支払わなければなりません。つまり、固定費は、400セットをフルに生産して、初めて元が取れる費用なのです。1セットあたりの固定費は、

60,000円÷400セット=150(円/1セット)です。

たとえば、4月のように350セットしか作れなかったら、それだけ作業場の部屋の利用度合いは少ないのだから、家賃や光熱費も150円×350セット=52,500円しか払いたくないですよね。でも、「当月は生産量が半分だから、家賃も半分にしてください!」なんて言えないです。

だから、作業場を十分に活用できていない50個の生産不足に対しても垂れ流し、浪費している固定費を計算する必要があるのですね。

固定費の正常配賦額52,500円(@150円×350セット)‐固定費予算額(=支払額)60,000円=▲7,500円(製品を作らなくてもかかってしまう固定費)。これを操業度差異といいます。

結局、製品350セットの製造に見合う正常コスト@250円×350=87,500円と実際の支払額96,800円の差額▲9,300円は、予算差異1,800円と操業度差異7,500円の2つの原因から構成されているわけなのです。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。