個別原価計算と総合原価計算【製品ごとの原価計算】

①製品別に原価を集計することの意味

原価計算とは、ある製品の原価を集計すると手続のことです。

原価計算手続で集計された各製品の原価が、決算日に在庫として残っていれば会社の財産(資産)として会計処理され、得意先に販売されていればその年度の売上原価というコストとして会計処理されます。

この、「各製品にかかったコスト(製品原価)を、在庫として残ったか、得意先に販売されたかの違いによって2通りの会計処理を行う記帳プロセス」を、「工業簿記」というのです。

「原価計算」…各製品のコストの集計手続

↓

「工業簿記」…各製品を、期末の在庫か売上原価かに振り分けるための

記帳手続

以上が、原価計算と工業簿記の関係となります。

したがって、工業簿記の最終目的である決算書(財務諸表)の作成手続を行うための基礎データ作りとして、原価計算が行われるわけですね。

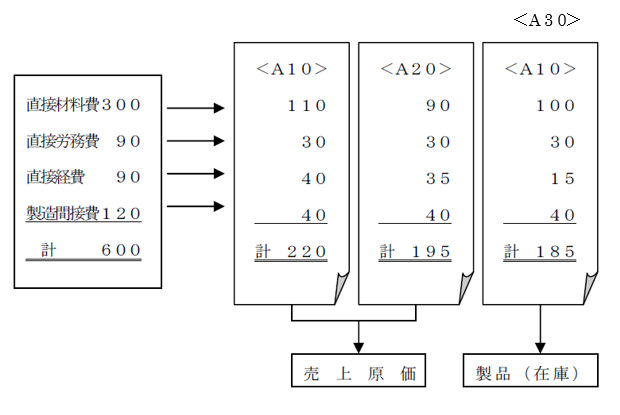

たとえば、ある工場で直接材料費が300万円、直接労務費が90万円、直接経費が90万円、製造間接費が120万円だとしましょう。

当月の総製造費用は、300+90+90+120=600万円です。

これだけの原価をかけて、当月は、3台の工作機械を作りました。

この工場は、個別にお客さんから受注を受けて、それぞれの要求する使用に基づいて、工作機械を製造・納品していたのです。

各製品の製造№を「A10」、「A20」および「A30」としましょう。600万円の費目別における各製品への集計額は、次の図示で見ていただくとして、ここでは総額で示します。

A10へは220万円、A20へは195万円、A30へは185万円でした。

このAタイプの製品は190万円のコストが平均値ですが、A10は一部作業の失敗があり、補修費用がかかったとします。

ここまでが原価計算です。

そして、A10とA20が販売され、A30は製品倉庫で在庫となりました。

A10とA20の合計415万円が売上原価(当期の費用)、A30の185万円が製品在庫(期末の資産)として決算書に表示されます。

つまり、当月の総コスト600万円を、費目別に正確に各製品に振り分け、その後の売上原価の表示と在庫の評価に役立てる、という重要な役割が製品別の原価計算にはあるのですね。

②個別原価計算

各原価計算期間(各月)にかかった原価を、製品別に割り当て、販売されたものは「売上原価」、販売されなかったものは「製品」として会計処理する、というおおまかな流れは理解できましたね。

次に、その企業が製品を一品ずつ受注して生産する、という個別受注生産形態なのか、近い将来の需要を予測して標準品を見込みで生産する、という大量見込み生産形態かによって、製品原価を集計する手順・プロセスに、大きな違いがでてきます。

一品ごとの受注生産形態に適している原価計算方法を「個別原価計算」といいます。

大量見込み生産形態に適している方法を「総合原価計算」といいます。

「製品別に原価を集計することの意味」の計算例で見たA10からA30までの原価の集計プロセスは、受注生産形態をとる個別原価計算制度の集計方法です。

受注生産形態をとった場合は、原価を直接材料費、直接労務費および直接経費とまず分類し、間接材料費・間接労務費・間接経費の3つの間接費を製造間接費として集計します。

次に、直接材料費、直接労務費および直接経費は各製品に直接集計し、製造間接費は、時間数や生産量や直接労務費などの配賦基準で、各製品に便宜的に配賦します。

そうして、一品ごとにていねいに各費目を集計するのが、個別原価計算の特徴なのです。

繰り返しになりますが、個別原価計算は、製品へのきめ細かな原価の振り分け手続を要しますので、製品ごとに製造命令が出されます。

特定製造指図書という書類が発行されます。

個別原価計算に適する業種は、造船業、建設業などが一般的です。

ただし、後でご説明する大量見込み生産の形態でも、個別原価計算は可能です。

たとえば、100個というひとかたまり(ロットといいます)を「A10」のように、あたかもひとつの大きな製品としてみなせば、1ロットが全部完成して「受注品1ロットが完成」のように直接材料費・直接労務費・直接経費・製造間接費をきめ細かく集計することが可能になります。

このような、標準品をひとかたまりにして個別原価計算する手続方法を、「ロット別個別原価計算」といいます。

③総合原価計算とは

総合原価計算とは、標準品を多量に連続生産する形態で適用される原価計算の手続です。

化学工業、鉄鋼業、製糸業、電気機器製造業、自動車産業など、身近な製品について、総合原価計算が用いられることが多いです。

個別原価計算のように、一品ごとに直接材料費・直接労務費・直接経費・製造間接費という4種の費目をきめ細やかに集計する、ということは総合原価計算では行いません。

ざっくりと、「直接材料費」と「加工費」という、たった2つの費目で計算します。らくちんです(笑) 。

つまり、買ってきた原材料に加工をして、製品として価値を高めていくのが物を作る過程なのですから、加工の過程でかかる費用、すなわち直接労務費・直接経費・製造間接費はまとめて「加工のプロセスで、原材料に価値を加える費用」と考え、「加工費」と呼んでまとめて取り扱うのです。

たとえば、たい焼き。

たい焼きの主な原料は、パン粉とあんこと卵の3種類です。

たい焼き一個は、だいたい100グラムくらいの重さで、あんこは50グラムくらいです。

ここからは、実際とはちょっと数字を買えてありますが、あんこを1キロ300円とすると、100グラムで30円、50グラムで15円と言ったところでしょうか。

たい焼き一個のおなかの中に入っているあんこは、15円です。

周りの皮も15円くらいです。

あんこと皮で30円。

たい焼きの売価を1個100円とするならば、原価率30%で、おおむね飲食業の平均原価率と同じになります。

いかがですか?

「原料費は30円。それに加工費と利益が乗っかって100円」なのです。

ざっとですが、おそらく、労務費や電気代・ガス代などの経費が40円くらいでしょうから、「原料費+加工代=70円」くらいが、たい焼き一個の製造原価率としては、想定の範囲内でしょう。

実際は、いろいろ工夫して、もっと原価を下げるとは思いますが。

このようなたい焼きの例を見ても分かるように、標準品を大量生産するような形態の製造業では、単純に「原材料」と「加工のための諸費用(直接労務費+直接経費+製造間接費) 」と2つに分けて考えたほうが、計算も簡単でわかりやすいのです。

もちろん、個別原価計算のように加工費を3つにばらして細かく計算しても、結果は加工費一本のときと大差ありません。

だったら、手続が簡単な方で行きましょうよ、と言うお話なのですね。

なお、売価と原価の関係を一度確認しておきますと、「売価」=「直接材料費」+「直接労務費+直接経費+製造間接費(個別原価計算)」+粗利益、または「売価」=「直接材料費」+「加工費」(総合原価計算)+「粗利益」というように表現できるのです。

総合原価計算は、大量に連続生産する形態に適した原価計算の方法です。

さらに、生産する複数製品の関連性にしたがって、おおきく次の4つの種類に分けられます。

(1)単純総合原価計算

同種の製品を、連続して生産する場合の製品原価の計算方法です。

もっとも基本的な計算手続で、次の(2)以下の計算方法も、この単純総合原価計算がベースにあります。

(2)組別総合原価計算

同一工程で、異種の製品を連続生産する場合に用いられる計算形態です。

電化製品におけるオーブンと電子レンジとか、種類の違う自動車などを作るなどが、これにあたるでしょう。

(3)等級別総合原価計算

同種の製品を製造し、形状・大きさ・品位などで等級べつに区分するような製品形態で採用される計算方法です。

むかしなら、お酒の一級酒・二級酒などがありました。

(4)連産品

同一工程・同一原料から製造される異種の製品ですが、いずれも製品として販売できるもので、はっきりと主従を区別できないものを連産品といいます。

もしも、異種の製品の一方が主たる製品で、それに対し、製品価値が著しく劣るようなものを副産物と言います。

このように、単一の種類の製品原価を計算する「単純総合原価計算」という計算手続をベースとして、「組別総合原価計算」、「等級別総合原価計算」、「連産品計算」の3つが複数種類ないし単一種類でも品質等の違う複数の製品を生産する形態への計算手続の応用があるわけです。

また、各種の原価計算方法をとったとしても、それぞれについて単一の工程しかない場合と複数の工程がある場合の計算があります。

単一の工程しかないと仮定する原価計算を、単一工程総合原価計算といい、複数の工程がある原価計算を工程別総合原価計算といいます。

さらに、工程別総合原価計算にも、すべての費用を工程別に計算する通常の工程別総合原価計算のほかに、加工費(直接労務費+直接経費+製造間接費)のみを工程別に集計する加工費工程別総合原価計算というやり方もあります。

ご参考までに、加工費工程別総合原価計算は、最初の工程の始点(スタート時点)ですべての材料を投入し、あとはこれに加工を加えるだけ、という生産形態に適していると言われています。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。