正味現在価値法による投資案の評価

正味現在価値法は、投資後の数年間におけるキャッシュ・フローを現在価値になおし、それらを合計してキャッシュ・フローの大きい方を有利な投資案として選択する意思決定の方法です。

前に学習した回収期間法と投下資本利益率法との決定的な違いは、時間価値を考慮している点です。

このことを、事例で確認してみましょう。

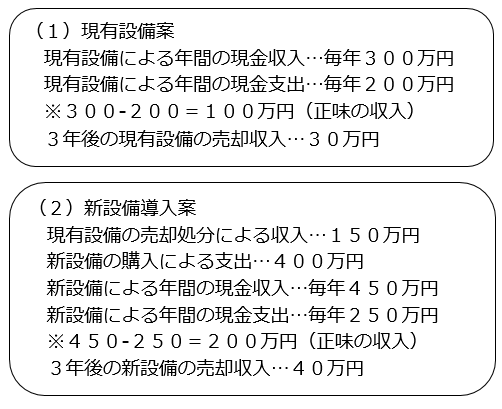

C社は、現有設備の機械装置をあと3年使用し続けるか、それとも耐用年数3年の新設備に切り替えるべきかで悩んでいます。

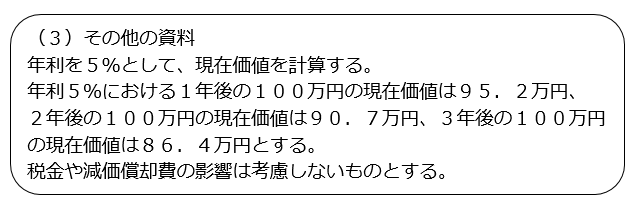

そこで、原価計算担当者に、現有設備からもたらされるキャッシュ・フローと新設備のキャッシュ・フローを計算させました。その結果が次のとおりです。

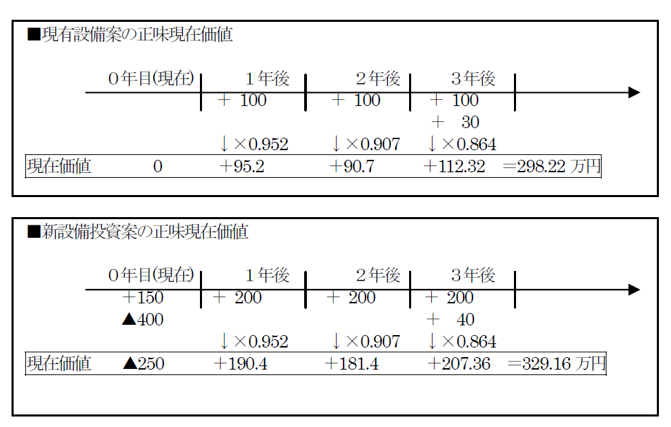

以上をもとにして、現有設備案と新設備導入案を計算したのが次の図です。

結論を確認すると、現有設備案の正味現在価値は298.223万円、新設備導入案の正味現在価値は329.16万円ですから、差引で30.937万円だけ新設備導入案のほうがキャッシュ・フローが大きいので、新設備の導入を行った方が有利である、との判断ができるわけです。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。