原価標準の設定-原価差異の求め方と考え方

標準原価計算の手順、覚えていらっしゃるでしょうか。

(1)原価標準の設定

(2)各月の標準原価の算定(完成品、月末仕掛品)

(3)各月の実際原価の集計

(4)各月の投入額について、「標準原価‐実際原価」で原価差異を求める。

(5)原価差異を分析・検討する

(6)翌期のために、改善案を出し、次に活かす。

ざっと、こんな感じです。

この中でも、まずは(1)の原価標準の設定に、大きなウェイトが係る、というのが前節までのお話です。

そして、ここでは、(2)から(4)までのお話を一緒に学習していきます。

まあ、原価標準が決まってしまえば、あとは生産量に原価標準をかけてその月の完成品に関する標準原価額を求めることができるのですから、計算はそんなに難しくないです。

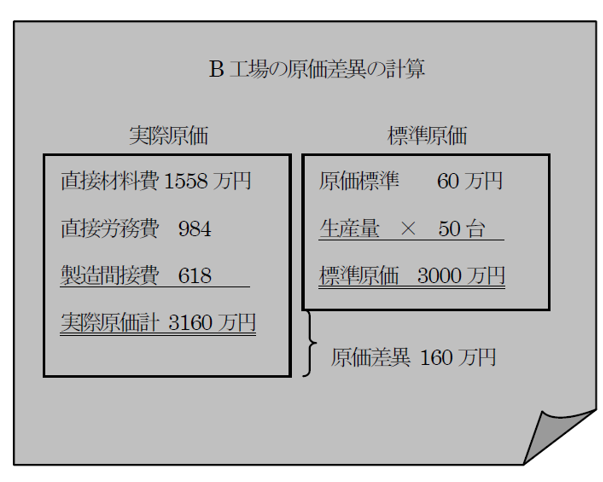

たとえば、B工場という製造現場での当期における製品1台当たり標準原価(原価標準)は、60万円だったとします。

直接材料費・直接労務費・製造間接費の内訳は、ここでは問いません。

そして、5月の生産実績が、50台だったとしましょう。月初・月末とも仕掛品はないとします。

5月の標準原価はいくらですか? 60万円×50台=3000万円ですね。

そして、5月の実際の原価発生額が、直接材料費1558万円、直接労務費984万円、製造間接費618万円だとすると、5月の実際原価はいくらになるでしょうか。

直接材料費1558万円+直接労務費984万円+製造間接費618万円=3160万円ですね。

ここで、標準原価が3000万円ですから、実際原価との差は、3000万円‐3160万円=▲160万円となります。つまり、原価差異マイナス160万円、ということです。

これは、標準原価(目標)よりも実際原価(実績)の方が多いので、「不利差異」といいます。逆に、標準原価より実際原価の方が低い場合は、有利差異といって、原価の節約を意味します。

生産現場としては、有利差異を目標に作業の質を高めたいところです。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。