標準原価計算の目的と手続きの流れ

標準原価計算とは?

標準原価計算とは、製品の原価を「標準原価」により計算する方法のことです。

そして、標準原価とは、「標準直接材料費・標準直接労務費・標準製造間接費」×「生産量」で計算される原価のことです。

なお、1単位あたりの標準原価は、科学的・統計的調査にもとづいて、原価の目標値となるように設定されなければなりません。

単なる「勘や個人の経験」で設定されるものではないのです。

ちなみに、ここまで学習した原価計算の方法は、「実際原価計算」といいます。

実際原価計算は、製品の原価を「実際原価」により計算する方法のことです。

何が違うかといえば、実際原価計算では、実際の直接材料費・直接労務費・製造間接費などをまず集計し、その集計額を求めてから、先入先出法とか後入先出法とか平均法などの過程計算にもとづいて完成品と月末仕掛品に原価を配分します。

これに対し、標準原価計算のもとでは、実際の直接材料費・直接労務費・製造間接費の発生額を集計しなくても、もとからある単位あたりの標準直接材料費・直接労務費・製造間接費にその月の生産量をかければすぐに完成品原価と仕掛品原価の標準額(目標額)を求めることができますね。

標準原価計算は、あるべき金額(目標値)を求め、それを製品の評価額、売上原価の額として使用しようという計算方法なのです。

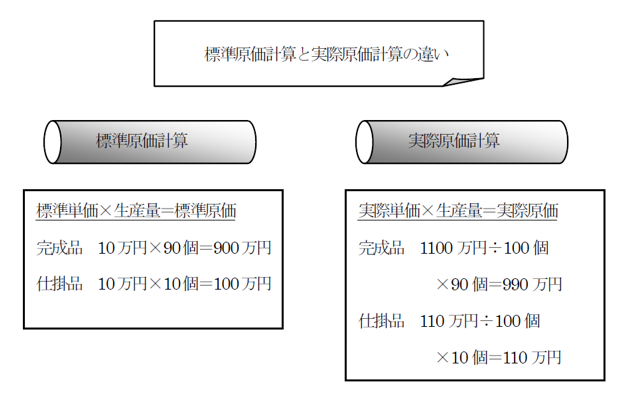

たとえば、当月の直接材料費が1100万円で、完成品90個、月末仕掛品10個を作ったとします。

この場合、完成品と月末仕掛品への原価の配分額は、完成品990万円(1100万円÷100個×90個)、月末仕掛品110万円(1100万円÷100個×10個)となります。これが、実際原価計算です。

しかし、実は事業年度の初めに、計画値として、製品1個当たり10万円の標準直接材料費を設定したとして、標準原価計算制度により計算したら、完成品と月末仕掛品の原価はどうなるでしょう。

完成品の標準原価は900万円(10万円×90個)、月末仕掛品の原価は10万円)100万円ですね。つまり、標準原価の計算の方が、あらかじめ製品単位あたりの目標値として原価の単価が決まっているため、かえって計算が速くて簡単なのです。

標準原価の意味を、かんたんな事例で考えてみました。

まずは、おおまかにイメージをつかんでください。

標準原価計算の目的

標準原価計算が、いままでで学習した実際原価計算よりも、完成品原価の計算が簡単なんだな、ということが、まずは分かればOKです。

そこで、このような標準原価計算の性質に基づいて、どのような効果が期待されているか、について、本節では検討していきましょう。

標準原価は、事業年度が始まる前に、すでに単位あたりの目標額を決めています。

つまり、目標がすでに設定されているのだから、その後の実績値が目標よりも多いのか少ないのかによって、作業効率を明確に把握し、後々の管理につなげることが可能となるわけです。

言ってみれば、各月の実績が良好かどうかを図るものさしですね。

したがいまして、標準原価計算制度を導入した企業は、事前に目標値を設定していますので、その後、期中の生産実績(数量・時間などの物量データ)と実際の発生額に基づいて、目標原価(標準原価)と実際の消費額を比較し、実績の評価・検討・改善のための資料集めが可能になります。

いわゆる、Plan-Do-See「計画‐実行‐評価」の管理サイクルを実施するための前提として、機能するのです。

標準原価計算制度を採用するさいに、この「原価管理目的」というのは、非常に重要です。

さきに述べた「計算の迅速化」と並んで、標準原価計算によってもたらされる経営管理上のメリットとして、大いに期待されるところです。

そして、事前に科学的・統計的な調査が行われていることから、ほぼその事業年度を通じての1単位あたり製品原価が、その目標値を大きく乖離することはありません。もちろん、当初には想定していなかった事情が後で生じた場合には、原価標準(単位あたり標準原価)の改訂、という問題も考えられますが、通常は、目標原価が、望ましい単位あたりのコストになります。

したがって、損益計算書の売上原価の算定方法や貸借対照表の製品在庫の評価方法としても、標準原価計算制度は、財務会計、すなわち財務諸表作成目的に有効な手段といわれています。

さらに、原価、つまり支出面での目標を設定する標準原価計算制度は、むこう一年の短期利益計画でもある予算の編成にも、非常に相性がいいです。

そもそも予算は、「利益の目標を明らかにする」という経営管理の手続ですから、利益の計算要素である原価につき、標準原価計算制度の資料を援用できますので、好都合ですね。

このように、標準原価計算制度を採用することによって、計算の迅速化、効果的な原価管理、適正な財務諸表の作成、信頼できる予算の編成という点で、大きな効果が期待できるのです。

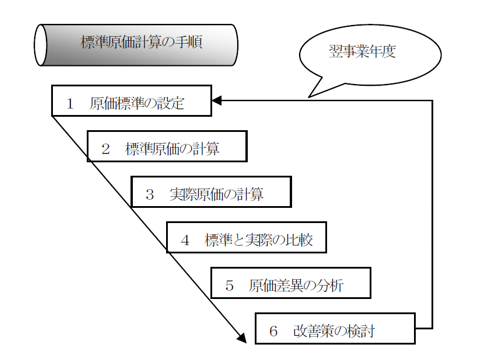

標準原価計算の手続の流れ

標準原価計算は、ひとことでいえば、「単位あたりの標準原価を事前に設定し」、「各月の生産量に基づいて標準原価を求め」、「各月の実際消費額(発生額)と比較して誤差を測定し」、「その後の生産能率向上のために分析・検討を行う」という一連のプロセスの総称です。

したがって、標準原価計算の手続を見ていく場合には、前節で述べた標準原価計算の目的のうち、原価管理の側面を強く意識して学習されるといいでしょう。

3月決算の会社を例に取りますと、まず、4月の新年度を控えて、2ヶ月前くらいの1月ないし2月中に、新年度の予算を作成します。

予算は、基本的に目標利益を達成するための短期(一年)計画ですので、ここでは、売上高、設備投資、資金調達などのさまざまな要素が検討されます。

その中で、利益計画のコスト面に大きく影響を及ぼす標準原価ですが、まずは製品を1単位(1個とか1セットとか1キログラムとかですね)あたりでいくらの直接材料費・直接労務費・製造間接費をかけるべきかを決定します。

つまり、原価標準(製品1単位あたりの原価の標準額)の設定ですね。

(原価標準が決まったら、その年の目標利益に合わせて目標販売量をかけて予算の売上原価を決定しますが、それはむしろ経営計画の分野の話です。)

次に、4月に入ってからは、各月の実際の生産量に原価標準をかけて「標準原価」を算定します。

たとえば、A工場というところの原価標準が1台あたり25万円だとして、4月に100台生産すれば、25万円×100台=2,500万円が、4月の標準原価となるわけです。

次に、各月の実際の消費額を集計します。

たとえば、さきのA工場での4月の実際原価は、直接材料費1300万円、直接労務費500万円、製造間接費800万円だったとしたら、合計で2600万円となりますね。

さらに、標準原価と実際原価を計算した後、両者を比較して、実際原価が標準を下回ることができたか、あるいはオーバーしてしまったかを確認します。

A工場の例なら、標準2500万円‐実際2600万円=▲100万円(目標オーバー。原価管理上は不利な差異)、となります。このような誤差を「原価差異」といいます。

原価差異を把握したら、それがなぜ発生したかの原価差異分析を行います。

そして、最後に改善のための策を検討するのです。

このようなサイクルを繰り返し、生産現場では、日々、改善のための努力が行われるのです。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。