損益分岐点の意義と応用

損益分岐点(break-even point)とは、利益がゼロの状態です。

それ以上の売上ならば利益が出るが、それ以下の売上ならば損失になるという臨界点のことですね。

ちなみに、損益分岐点の状態にある売上高のことを、損益分岐点売上高といいます。

では、損益分岐点の状態を表す損益計算書とは、どんなものでしょう。

簡単に言いますと、たとえば売上高5000万円の会社があったとして、その会社の変動費率(売上高に対する変動ひの割合)を70%とします。

そして、固定費の額を1500万円としますと、この事例の会社お損益計算書は、下記のようになります。

(1)売上高 5000万円

(2)変動費 3500万円(5000万円×0.7)

(3)固定費 1500万円

(4)営業利益 0円

(4)の営業利益は、売上高‐変動費(売上高×70%)‐固定費と計算できますね。

なお、この場合、限界利益(貢献利益)は

5000万円-3500万円=1500万円(限界利益率:売上高の30%)です。

つぎに、変動費率と固定費の額が分かっている場合、その企業の損益分岐点売上高がいくらになるかを求める練習をしてみましょう。

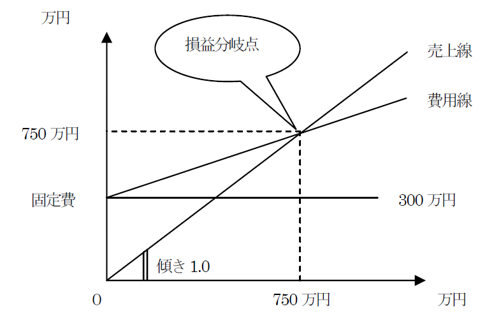

例として、変動費率が60%、月間の固定費が300万円の会社があったとします。

求める売上高をXとおきますと、その会社の損益分岐点売上高は、次のような式で表せます。

売上高‐変動費‐固定費=0と考えて、

売上高(X)-0.6×売上高(X)-固定費300万円=0を解く。

X-0.6X-300=0より、

0.4X=300

X=750万円

つまり、損益分岐点売上高は750万円と求められたわけです。

ためしに、検算してみましょう。

売上高750万円-750万円×0.6-300万円=

750万円-450万円-300万円=0円

たしかに、利益がゼロになりました。

つまり、変動費率と固定費の額という、2つの原価データを持っていれば、損益分岐点売上高を求めるのは簡単だ、ということなのです。

(計算例)目標利益を達成するための売上高

ここでは、損益分岐点売上高の考え方を応用して、目標利益を達成するために必要な売上高の求め方を解説いたしましょう。

たとえば、前事業年度において、次のような業績の会社があったとします。

【ある会社の前事業年度の業績】

(1)売上高…8000万円

(2)変動売上原価…4320万円

(3)変動販売費…480万円

(4)固定製造原価…1880万円

(5)固定販売費…300万円

(6)一般管理費(固定費)…700万円

ここで、直接原価計算の考え方にしたがって、限界利益(貢献利益)、変動費率、限界利益率、固定費の額をそれぞれ求めてみましょう。

限界利益は、売上高8000万円-変動売上原価4320万円-変動販売費480万円=3200万円です。

変動費率は、変動費4800万円(4320万円+480万円)÷売上高8000万円=0.6(60%)です。

限界利益率は、原価利益3200万円÷売上高8000万円=0.4(40%)ですね。

そして、固定費の額は、固定製造原価1880万円+固定販売費300万円+一般管理費700万円=2880万円となります。

以上で、データが出揃いました。

変動費率が0.6で固定費が2880万円です。

以上の前期データをもとにして、当期の目標売上高を求めてみましょう。

ここで、経営者の意思として、当期の目標利益を400万円に設定したとします。

目標の営業利益400万円を達成するための売上高は、いくらになるでしょうか。

ここで、求める売上高をXとしますと、次のような式が成り立ちます。

X-0.6X-2880万円=400万円

つまり、「売上高-変動費(売上高の60%)-固定費(2880万円)=目標営業利益(400万円)」ですね。

このXを解くと、0.4X=3280万円より、X=8200万円となります。

つまり、当期の目標利益400万円を実現するためには、8200万円を売り上げよう、という売上の達成目標が計算で簡単に求められるわけです。

これは、損益分岐点売上高の考え方を応用した、もっともシンプルな利用法です。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。