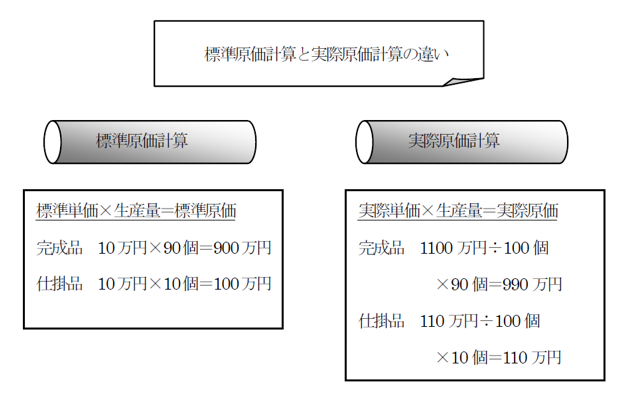

総合原価計算での仕掛品の計算【製品ごとの原価計算】

総合原価計算では、製造原価を直接材料費と加工費の2つに分けます。

そして、工程の始点(スタートの段階)ですべて材料を投入する場合、この始点で投入された材料と、加工が進むにしたがってすこしずつ製品にかかる額が増えていく加工費では、仕掛品1個あたりの費用のたまり方がことなります。

たとえば、ある工場での5月における1ヵ月の直接材料費が1000万円として、100個の製品の生産に着手したとします。

そして、1ヵ月後、月末時点での製品生産量を確認しますと、完成品が80個、半分だけ加工した未完成品(仕掛品)が20個だとします。

ちなみに、加工の進み具合を「加工進捗度」といいます。

この場合は、半分だけ加工が進んでいるので、「加工進捗度50%」といいます。

始点投入の直接材料費の場合、製品100個の製造に着手した段階で、完成品だろうが未完成品だろうが、1個当たりにかかっている材料費は、変わらないはずです。

計算してみますと、5月におけるその製品の1個当たり直接材料費の額は、1000万円÷100個=10万円/個です。

これに、当月の月末仕掛品数量20個をかけると、月末仕掛品20個の評価額(直接材料費部分)は、200万円となります。

なお、完成品原価として評価される直接材料費の投入額の計算は、次のようになります。

「当月投入額(当月製造費用)‐月末仕掛品原価」

1000万円‐200万円=800万円

つまり、総合原価計算の手続としては、まず月末仕掛品の原価を求め、次に当月の製造原価から月末の仕掛品原価を差し引いて当月の完成品原価を出す、という手順を踏むことを覚えておきましょう。

このような手順は、次に学習する加工費でも同じです。

仕掛品の計算-(加工費)

総合原価計算における、仕掛品(未完成品)の計算方法について、本節では加工費というもう一つの費用を集計します。

始点で投入する材料費は、50%程度の作り掛けである月末仕掛品であっても、100%加工が終了している完成品であっても、1単位あたりの額が同じ、ということはご理解いただけたと思います。

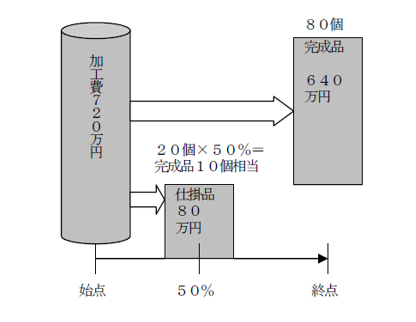

つぎに、加工費です。

仮に工程の始点で原材料を投入した段階では、まったく直接工による作業も行われていませんし、電力・水道・ガスなどの諸資源も投入されていません。

つまり、直接労務費・製造間接費などの加工費は、ゼロの状態です。

仮に、作業が少し進んで20%作業が終了したとします。

ここでは、完成までに要する作業の20%が済んでいるので、直接労務費・製造間接費などの加工費は、完成品にかかる額の20%相当だけかかっていることが分かります。

「加工進捗20%の仕掛品の加工費は、完成品の加工費の20%程度。いいかえると、20%の仕掛品には完成品0.2個分の加工費のみが発生している。」ということです。

つまり、月末仕掛品1単位と完成品1単位では、それぞれの単位あたり加工費の額が異なります。

たとえば、ある工場での5月における1ヵ月の加工費が720万円で、100個の製品の生産に着手したとします。

そして、1ヵ月後、月末時点での製品生産量を確認しますと、完成品が80個、加工進捗度50%の未完成品(仕掛品)が20個だとします。

加工進捗度50%の仕掛品は、まさに半人前ですから、完成品0.5個分の加工費です。

つまり、20個の加工費は(20個50%=)完成品ベースで10個に相当する加工費の価値となるわけです。

よって、当月の完成品1個当たり加工費は、720万円÷(完成80個+仕掛品完成ベース10個)=8万円となります。

加工進捗度50%の月末仕掛品20個にかかる加工費は、8万円×完成品ベース10個=80万円です。

完成品80個にかかる加工費は、720万円‐80万円=640万円ですね。

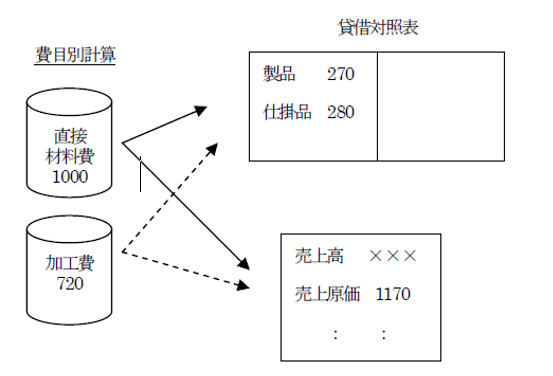

仕掛品の計算-(まとめの計算と表示①)

前節と前々節の計算例(5月のある工場における、完成品80個と50%の仕掛品20個の生産例)を用いて、これらの計算値が、財務諸表にどのように表示されるかについて確認してみたいと思います。

まずは、今一度、生産データと金額の整理です。

(1)5月の生産データ

月初の仕掛品…0個、当月着手量(投入量)…100個、

当月完成量…80個、月末の仕掛品(50%)…20個

(2)5月の原価データ

当月製造費用(当月の着手量に対応する原価投入額)…直接材料費1000万円、加工費720万円

以上より、当月の月末仕掛品(50%)20個にかかった原価と完成品80個にかかった原価を集計します。

月末仕掛品の原価…280万円

(計算過程)直接材料費{1000万円÷(80個+20個)×20個}+加工費{720万円÷(80個+20個×50%)×20個×50%}=200万円+80万円=280万円

完成品の原価…1440万円

{計算過程}直接材料費(1000万円‐200万円)+加工費(720万円‐80万円)=800万円+640万円=1440万円

以上をまとめると、当月製造費用1720万円を、月末仕掛品へ280万円、完成品へ1440万円配分した、となります。

さらに、完成品、つまり製品1個当たりの製造原価を求めると、1440万円÷80個=18万円になりますね。

つまり、この製品は、1個当たり18万円のコストがかかっているので、18万円よりも高い値段で売らなければ、利益が出ない、ということです。

なお、もしも完成品80個のうち、5月中に65個を販売して15個が製品在庫となったら、売上原価はいくらになりますか?

65個×単位あたり原価18万円=1170万円です。

製品在庫は、15個×18万円=270万円です。

つまり、5月の損益計算書に計上する売上原価というコストは1170万円、貸借対照表の資産として表示する在庫は、仕掛品280万円、製品270万円ということになるのです。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。