なぜ原価を計算する必要があるのか

①経営における会計の役割

・企業内外の利害関係者の意思決定に有用な情報を提供すること。

・企業内外の利害関係者間の会計責任を明らかにすること。

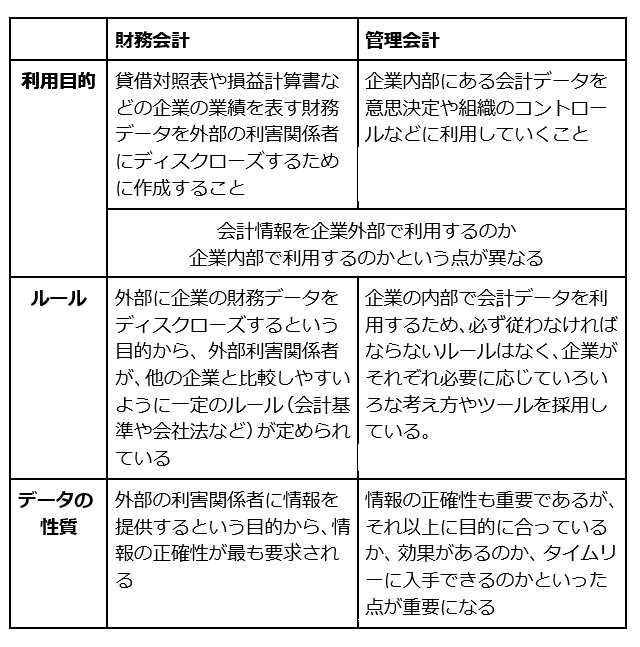

②財務会計と管理会計の共通点と相違点

③原価がわからなければ、モノは売れない

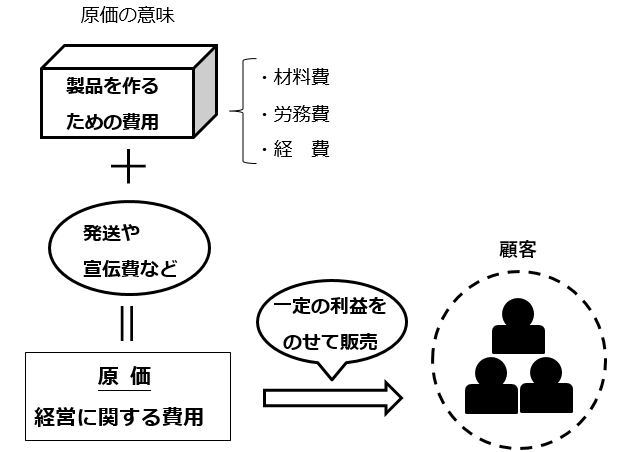

原価とは・・・会社経営のためにかかった費用

たとえば、モノを売るのに、まずは材料を買ってきます。この材料などの物品にかかる費用『材料費』といいます。次に、工場でこの材料にいろいろと加工をして、製品を作る人がいますが、彼らにかかる費用が『労務費』、さらに、工場では電気代・ガス代やその他のこまごまとした費用がいっぱいかかるので、それらを『経費』というのです。完成した製品を発送したり、広告宣伝したりするのにも、費用がかかります。

モノの作りはじめから売れるまでの、経営プロセスに関する費用のいっさいを、『原価』と考えるといいでしょう。

たとえば、ある製品を売ろうとするときに、「その製品を売るまでにいくらかかるのか?」がわからなければ、正しい値段がつけられません。高すぎる値段で売れなかったり、低すぎる値段で利益が出なかったりします。

ですので、適正な価格をつけて、お客様に多く買っていただくためにも、原価の把握は重要なのです。

利益とは・・・会社が一定期間に稼いだ経営の成果(売上高‐原価=利益)

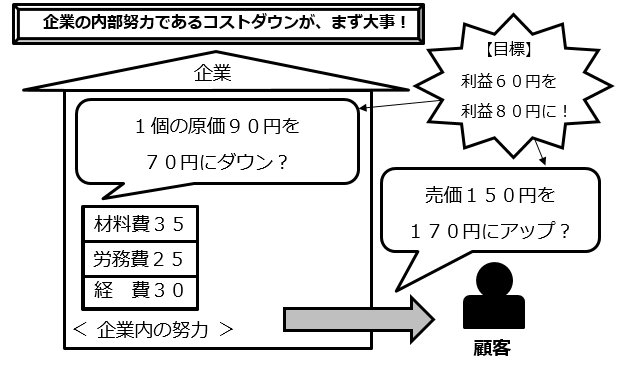

たとえば、ハンバーガー1個を150円で売ったとしましょう。

ここで、ハンバーガーを構成するパンやお肉やレタスなどの材料費が、ハンバーガー1個あたり35円とし、それを作る店員さんにかかる労務費が1個あたり25円とし、さらにその他の諸経費が1個あたり30円とします。

そのハンバーガーの1個あたりの利益は?

→ 売上高150円‐原価(35円+25円+30円)=利益60円

1個60円の利益を80円に増加させるには?

その1「売価を150円から170円に上げる」

その2「原価を90円から70円に下げる」

どっちが着手しやすいかといえば、やはり外との関係である売価アップよりも、まずは内部の経営努力でできる原価(コスト)ダウンです。

このように、企業の利益をコントロールする場合、まずは原価を下げることが、経営上の第一の課題となるわけです(利益のアップは、まずは原価管理から)。

④原価の不思議 ―100ショップのカラクリ

いまや、すっかり生活に密着した感のある「100円ショップ」。

品揃えもかなり豊富で、およそ日常生活に必要なグッズは、ほとんど

100円ショップだけでまかなえる、と言っても過言ではないくらいです。

なぜ100円ショップの蛍光灯は、近所の小売店の売価500円より安いのでしょうか?

一般には、だいたい次の3つのパターンにわかれそうです。

パターン1 倒産品を扱う問屋や現金問屋などの特殊な仕入ルートを

確保する

パターン2 中国・東南アジアなど、海外で格安の現地生産をする

パターン3 工場の余剰生産能力を利用して、大量生産により原価を激減させる。

パターン1・・・しっかりとした情報源があるかどうかがポイント。一番特殊性の強い原価低減手段。

独自の仕入ルートを押さえているような業者以外は、安定した商品の供給は、以前より難しくなると考えられます。

パターン2・・・異国間の経済の強さのギャップや工場の生産ギャップをうまく利用した、かなり合理的な手段。海外生産が日本での生産よりも圧倒的に安いとされるのは、やはり「通貨価値の違い」と「人件費の格差」です。

互いの国における通貨価値の違いは、やはりその国の経済力の差を反映します。たとえば、日本で1ヶ月働いて得た給料を中国や東南アジアなどで使えば、かなり贅沢ができるはずです。蛍光灯1個や傘1本を購入するために必要な貨幣額は、何倍も違う、というのが実情といえますね。

また、たとえばアルバイトでも、日本では月10万円くらいは人件費としてかかるところを、中国などの国外では、月に1万円以下で済んでしまうこともあるのですから、やはりその格差は大きいです。

パターン3・・・工場では、設備の生産能力を十分に活用していないケースが意外に多く、特に最近は多品種少量生産が一般的ですので、設備の維持費など、いわゆる固定費といわれる原価を少しでも回収するために、大量の受注があれば、格安でも喜んで受けることでしょう。

このような、さまざまな仕入コストダウンの努力の結果として、現在、

100円ショップの粗利は30%~40%程度あるとされています。

簿記検定短期マスター講座

新着情報

講師 柴山政行

- ◎公認会計士・税理士

- ・簿記検定指導歴20年

・2000人以上の指導実績

・簿記検定の著書多数

お問い合せ

- 簿記検定対策講座に関するお問い合せやご相談はこちらよりお願いします。